bihar board class 12th economics notes | सरकार : कार्य

bihar board class 12th economics notes | सरकार : कार्य

(The Governmnet Functions and Scope)

अध्याय

पाठ्यक्रम : सरकारी बजट-अर्थ तथा इसके संघटक, सरकारी बजट के उद्देश्य ।

प्राप्तियों का वर्गीकरण-आगम तथा पूँजी, योजना तथा गैर-योजना, विकसित तथा गैर-

विकसित, संतुलित बजट, आधिक्य बचत का बजट, घाटे का बजट-अर्थ तथा प्रभाव

राजस्व घाटे, राजकोषीय घाटे, प्राथमिक घाटे-अर्थ ।

• सम्पत्ति कर (Wealth Tax)- यह कर व्यक्तिगत सम्पत्ति पर लगाया जाता हैं।

• उपहार कर (Gift Tax)- यह कर किसी व्यक्ति को उपहार देने पर लगाया जाता है।

• करेत्तर राजस्व (Non-tax Revenue)-कर को छोड़कर राजस्व के अन्य स्रोत करेत्तर

राजस्व कहलाते हैं। इसमें ब्याज, प्राप्तियाँ, लाभांश व लाभ तथा विदेशी अनुदान

सम्मिलित हैं।

• पूँजीगत प्राप्तियाँ (Capital Receipts) केन्द्रीय सरकार के पूँजीगत प्राप्तियों के तीन

मुख्य स्रोत हैं-(i) ऋण, (ii) ऋणों की वसूली, (iii) सार्वजनिक क्षेत्र के उद्यमों के शेयरों

की पुनः बिक्री।

• सरकारी बजट (Government Budget)-सरकारी बजट एक वित्तीय वर्ष में सरकारी

व्ययों और दन व्ययों को पूरा करने के साधनों का एक विवरण होता है।

• बचत का बजट (Surplus Budget)-वर्ष में अनुमानित आय जब अनुमानित व्यय से

अधिक होती है तो उसे बचत का बजट कहते हैं।

• संतुलित बजट (Balanced Budget)-इस बजट में अनुमानित व्यय अनुमानित आय

के बराबर रखा जाता है।

• घाटे का बजट (Deficit Beuget)–कुल व्यय जब कुल अनुमानित आय से अधिक

होता है तो उसे घाटे का बजट कहते हैं।

• राजकोषीय घाटा (Fiscal Deficit)-कुल बजट व्यय की ऋण प्राप्तियों को छोड़कर

कुल बजट प्राप्तियों पर अधिकता राजकोषीय घाटा कहलाता है।

•बजटीय नीति (Budget Policy)-बजटीय नीति का अर्थ है सरकार की नीति और

कार्यक्रमों के अनुसार व्यय और प्राप्तियों की मदों का चुनाव करना ।

• पूँजीगत व्यय (Capital Expenditure)-परिसम्पत्तियों पर होने वाला व्यय पूँजीगत

व्यय कहलाता है। यह व्यय भवन, सड़क, पुल, नहर आदि निर्माण कार्यों पर व पूँजीगत

सामान पर होता है।

• राजस्व व्यय (Fiscal Expenditure)-परिसम्पत्तियों के अतिरिक्त अन्य मदों पर किया

जाने वाला व्यय राजस्व व्यय कहलाता है। यह वेतन का भुगतान, सम्पत्ति की देखभाल,

लोगों की निःशुल्क सेवाएँ आदि देने पर किया गया व्यय है।

• घरेलू ऋण (Domestic Debts)-ये ऋण देश के अन्दर प्राप्त किए जाते हैं। सरकार,

सरकारी प्रतिभूतियाँ और राजकोषीय हुडियाँ जारी करके वित्तीय बाजार से ऋण लेती है।

सरकार आम जनता से विभिन्न जमा योजनाओं के माध्यम से ऋण लेती है।

• कर राजस्व (Tax Revenue)- कर सरकार द्वारा लोगों पर लगाया गया एक अनिवार्य

भुगतान है। करों से प्राप्त आय राजस्व कहलाता है।

• बिक्री कर (Sales Tax)–बिक्री कर वस्तुओं की बिक्री पर लगाया जाता है। यह राज्य

सरकारों की आय का एक प्रमुख साधन है।

• प्रत्यक्ष कर (Direct Tax)-इन करों का भार और प्रभाव व्यक्ति पर ही होता है। इस कर

का भार दूसरे व्यक्ति पर नहीं डाला जा सकता।

• अप्रत्यक्ष कर (Indirect Tax)-इस कर का भार अन्य व्यक्ति पर डाला जा सकता है।

कर चुकाने वाला व्यक्ति और अन्तिम रूप से कर भार ग्रहण करने वाला व्यक्ति

अलग-अलग होता है।

• कर (Tax)-कर एक ऐसा भुगतान है जो आवश्यक रूप से सरकार को परिवारों, फर्मों या

संस्थागत इकाइयों द्वारा दिया जाता है।

• फीस (Fees)–फीस उस भुगतान को कहते हैं जो सरकार द्वारा जनहित में दी जाने वाली

सेवा की लागत के रूप में प्राप्त होती है तथा जिससे फीस देने वाले को एक विशेष लाभ

पहुँचता है। इसे मापा जा सकता है।

• पूँजीगत व्यय (Capital Expenditure) ये व्यय सरकार के लिए परिसम्पत्तियों का

निर्माण करते हैं या सरकार की देयता को कम करते ।

• सार्वजनिक व्यय (Public Expenditure)-यह अर्थव्यवस्था में निवेश और विकास

के स्तर को बढ़ाता है, आय के पुनर्वितरण से सामाजिक कल्याण में वृद्धि करता है, क्षेत्रीय

असमानता को कम करता है। मन्दी और बेरोजगारी की समस्या को हल करता है।

• प्राथमिक घाटा (Primary Deficit)—यह राजकोषीय घाटे और व्याज भुगतान का

अन्तर है। यह सरकार की उधार संबंधी आवश्यकता का उल्लेख करता है।

• घाटे के बजट के लाभ (Metits ofa Deficit Budget)-मंदीकाल को दूर करने में

सहायक, आर्थिक विकास में सहायक, सामाजिक कल्याण में सहायक ।

एन. सी. ई. आर. टी. पाठ्यपुस्तक के प्रश्न एवं उत्तर

प्रश्न 1. सार्वजनिक वस्तु सरकार के द्वारा ही प्रदान की जानी चाहिए, क्यों? व्याख्या

कीजिए।

उत्तर-राष्ट्रीय सुरक्षा, सड़कें, प्रशासन आदि वस्तुओं या सेवाओं को सार्वजनिक वस्तु कहते

हैं। सार्वजनिक वस्तुएँ निम्नलिखित कारणों से सरकार द्वारा ही उपलब्ध कराई जाने चाहिए-

(i) सार्वजनिक वस्तुओं के लाभ केवल एक व्यक्ति एक तक सीमित नहीं होते हैं बल्कि

इनके लाभ सभी लोगों को प्राप्त हो सकते हैं। इनका प्रयोग प्रतिस्पर्धात्क नहीं होता है। एक

व्यक्ति दूसरों के लाभ में कमी किए बिना वस्तु का लाभ उठा सकता है।

(ii) वह व्यक्ति जो निजी वस्तुओं का भुगतान करने की इच्छा व सामर्थ्य नहीं रखता है

निजी वस्तु के उपयोग से वंचित किया जा सकता है । लेकिन सार्वजनिक वस्तुओं के बारे में यह

सोचने का प्रश्न ही नहीं उठता है। किसी भी व्यक्ति को जो भुगतान कर सकता है या नहीं

सार्वजनिक वस्तुओं के उपयोग से वंचित नहीं किया जाता है।

प्रश्न 2. राजस्व व्यय और पूँजीगत व्यय में भेद कीजिए।

उत्तर-(i) सरकारी व्यय का वह भाग जिससे भौतिक अथवा वित्तीय परिसंपत्तियों का

निर्माण नहीं होता है राजस्व व्यय कहलाता है इसके विपरीत सरकारी व्यय का वह भाग जिससे

भौतिक अथवा वित्तीय परिसंपत्तियों का निर्माण होता है पूँजीगत व्यय कहलाते हैं।

(ii) सरकारी विभागों के सामान्य संचालन के लिए राजस्व व्यय किए जाते हैं इसके अलावा

ऋणों पर व्याज भुगतान, राज्य सरकारों एवं अन्य संस्थाओं को दी जाने वाली आर्थिक सहायता

भी राजस्व व्यय कहलाते हैं। दूसरी ओर भूमि, इमारत, मशीनों, अंश प्रत्रों में निवेश, राज्य

सरकार को दिए जाने वाले ऋण एवं अग्रिमों पर किए जाने वाले व्यय पूँजीगत व्यय कहलाते हैं ।

(iii) राजस्व व्यय को योजना व गैर योजना व्यय में बाँटा जाता है इसी प्रकार पूँजीगत व्यय

भी योजना एवं गैर योजना व्यय में वर्गीकृत किए जाते हैं।

प्रश्न 3. राजकोषीय घाटा से सरकार को ऋण-ग्रहण की आवश्यकता होती है, समझाइए।

उत्तर-बजट घाटे से अभिप्राय है कि सरकार एक लेखा वर्ष की अवधि में प्राप्तियों से

अधिक व्यय करती है।

राजकोषीय घाटा सरकार के कुल व्यय एवं ऋण प्राप्तियों के अलावा अन्य प्राप्तियों के

अंतर के समान होता है।

राजकोषीय घाटा = कुल व्यय- (कुल राजस्व प्राप्तियाँ + गैर ऋण पूँजीगत प्राप्तियाँ)=

ऋण प्राप्तियाँ

अतः रोजकोषीय घाटे के लिए वित्त व्यवस्था ऋणे के माध्यम से की जाती है। सरकार इस

घाटे को पूरा करने के लिए घरेलू अथवा विदेशी अथवा दोनों प्रकार के ऋण ले सकती है।

प्रश्न 4. राजस्व घाटा और राजकोषीय घाटा में संबंध बताइए।

उत्तर- राजस्व घाटा-एक लेखा वर्ष की अवधि में सरकार के कुल राजस्व व्यय एवं कुल

राजस्व प्राप्तियों के अन्तर को राजस्व घाटा कहते हैं।

राजस्व घाटा = राजस्व व्यय – राजस्व प्राप्तियाँ

राजस्व घाटे में सरकारी चालू वर्ष के व्यय एवं प्राप्तियों को सम्मिलित किया जाता है

राजस्व व्यय वचनबद्ध व्यय होते हैं इन्हें सरकार कम नहीं कर सकती है। राजस्व घाटे का

वित्तीयन सरकार या तो भूतकाल की बचतों से करकती है अथवा ऋण लेती है।

राजकोषीय घाटा : एक लेखा वर्ष की अवधि में सरकार के कुल व्यय एवं गैर ऋण

प्राप्तियों के अन्तर को राजकोषीय घाटा कहते हैं।

राजकोषीय घाटे का वित्तीयन घरेलू अथवा विदेशी ऋणे से किया जाता है। राजस्व घाटे

से राजकोषीय घाटे में बढ़ोतरी होती है।

प्रश्न 5. मान लीजिए कि एक विशेष अर्थव्यवस्था में निवेश 200 के बराबर है, सरकार

के क्रय की मात्रा 150 है, निवल कर (अर्थात् एकमुश्त कर से अंतरण को घटाने पर) 100 है

और उपभोग c=100 +0.75 Y दिया हुआ है, तो

(a) संतुलन आय का स्तर क्या है ?

(b) सरकारी व्यय गुणक और कर गुणक के मानों की गणना करें।

(c) यदि सरकार के व्यय में 200 की बढ़ोतरी होती है, तो संतुलन आय में क्या परिवर्तन

होगा?

हल― निवेश। =200

सरकारी खरीद G =150

शुद्ध कर T =100

उपभोग C =200 + 0.75y

1

(a) साम्य राष्ट्रीय आय Y =———(C-CT + CTR +I+ (G)

1-C

1

=———–(100-0.75×100+200+

1-0.75

1

=————(100-75+200 + 150)

0.25

375 375×100

=———=——————= 1500

0.25 25

ΔΥ

(b) सार्वजनिक व्यय गुणांक =——-

∆G

1 1 1 100

=———=————-=—–

1-C 1-0.75 0.25 25

∆Y -C 0.75 0.75 0.75

कर गुणांक =———=———=———

∆T 1-C 1-0.75 0.25 0.25

(c) ∆G=200

1

नई साम्य आय =———[C-CT+I+G+ ∆G]

1-C

1

=———-[100-0.75×100+200+

1-0.75

1

= ———-[100-75+200+150+200]

0.25

1 100×575

=————x575 ——————- =2300

0.25 25

उत्तर-(a) साम्य आय =1400

(b) सरकारी व्यय गुणांक =4

कर गुणांक = -3

(c) नई साम्य आय =2300

प्रश्न 6. एक ऐसी अर्थव्यवस्था पर विचार कीजिए, जिसमें निम्नलिखित फलन हैं:

C=20+ 0.80Y,I= 30, G=50, TR=100

(a) आय का संतुलन स्तर और मॉडल में स्वायत्त व्यय गुणक ज्ञात कीजिए।

(b) यदि सरकार के व्यय में 30 की वृद्धि होती है, तो संतुलन आय पर क्या प्रभाव

पड़ेगा?

(c) यदि एकमुश्त कर 30 जोड़ दिया जाए, जिससे सरकार के क्रय में बढ़ोतरी का

मुगतान किया जा सके, तो संतुलन आय में किस प्रकार का परिवर्तन होगा?

हल-(a) C+20+0.80Y

I = 30

G = 50

TR =100

1

साम्य आयY =————-x [C+ CTR +I+G]

1-C

1

=————–x[200+ 0.80×100+30+ 50]

1-0.80

1

=————x[20+ 80+30+50]

0.20

1 100

=———-x180 =———-×180 = 900

0.20 20

1 1 1 100

सरकारी व्यय गुणांक=——-=—————

1-C 1-.080 0.20 20

(b) सरकारी व्यय में वृद्धि ∆G= 30

1

नयी साम्य आय y =———= (C+CTR+1+G+∆G)

1-C

1

=———–=(20+0.080×100+

1-0.80

1

=————= [20+ 80+30+50+30]

0.20

210 210×100

=——–=——————=

0.20 20

∆G 30 30×100

अथवा आय में परिवर्तन ∆Y =——–=————–=—–

1-C 1-0.80 20

नई साम्य आय =Y+∆Y

= 900+ 150 = 1050

(c) एकमुश्त किश्त ∆T = 30

∆T(-C) (30 -0.80) 30x-0.80

आय में परिवर्तन ∆Y =————-=—————

1-C 1-0.80 0.20

100x30x-80

=———————–=-12

20×20

नई साम्य आय =Y+∆Y

= 900 + (-120)= 780

उत्तर-(a) साम्य आय = 900

व्यय गुणांक =5

(b) नई साम्य =1050

अथवा साम्य आय में परिवर्तन = 150

(c) नई साम्य आय = 780

अथवा आय में परिवर्तन =-120

प्रश्न 7. उपर्युक्त प्रश्न में अंतरण में 10 की वृद्धि और एकमुश्त करों में 10 की वृद्धि का

निर्गत पर पड़ने वाले प्रभाव की गणना करें। दोनों प्रभावों की तुलना करें।

हल-उपरोक्त प्रश्न में

सीमान्त उपभोग प्रवृत्ति C = 0.80, C =20, I = 30,G= 50, TR = 100,

ATR = 10

1

साम्य आय =——–[C+CTR+I+G+ ∆TR]

1-C

1

=———-[20 + 0.80 x 100 + 30 + 50 +8]

1-0.80

188 188×100

=————=—————-

1 – 0.20 20

आय में परिवर्तन = 940-900 = 40

∆TR.C 10×0.080 8

अथवा आय में परिवर्तन ∆Y =————=—————-

1-C 1-0.80 0.20

8×100

————=40

20

एकमुश्त कर में वृद्धि ∆T=10

∆T(-C) 8x-(0.8)

आय में परिवर्तन = ∆Y =————=—————

1-C 1-0.80

-8×100

———–=-40

20

उत्तर-हस्तांतरण भुगतानों में 10 वृद्धि से आय में वृद्धि = 40

कर में 10 वृद्धि में आय में कमी =40

प्रश्न 8. हम मान लेते हैं कि C =70 + 0.70YD, I =90, G =100, T=0.10Y

(a) संतुलन आय ज्ञात कीजिए।

(b) संतुलन आय पर कर राजस्व क्या है? क्या सरकार काबजट संतुलित बजट है ?

हल-C = 70+.70YD, I = 90,G =100, T = 0.10Y

(a) Y =C+I+G

Y =70+.70YD+90+100

Y = 70+.70 (Y-D)+190

= 260+0.63Y

Y= 0.63Y = 260

260

Y = ——- Y = 702.7

0.37

(b). T = 0/10×702.7 = 70.27

सरकारी व्यय = 100

कर राजस्व = 79.27

G>T

नहीं, सरकारी बजट सन्तुलित है सरकार का व्यय प्राप्तियों से अधिक है अतः सरकार का

बजट घाटे का बजट है।

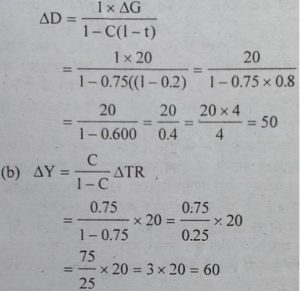

प्रश्न 9. मान लीजिए कि सीमान्त उपभोग प्रवृत्ति 0.75 है और आनुपातिक आय कर 20

प्रतिशत है। संतुलन आय में निम्नलिखित परिवर्तनों को ज्ञात करें।

(a) सरकार के क्रय में 20 की वृद्धि

(b) अंतरण में 20 की कमी।

हल-(a) अनुपातिक कर की स्थिति में

उत्तर-(a) आय में वृद्धि – 50

(b) आय में वृद्धि – 60

प्रश्न 10. निरपेक्ष मूल्य में कर गुणक सरकारी व्यय गुणक से छोटा क्यों होता है? व्याख्या

कीजिए।

उत्तर-सार्वजनिक व्यय गुणांक की तुलना में कर गुणांक का निरपेक्ष मूल्य कम होता है।

सार्वजनिक व्यय प्रत्यक्ष रूप से कुल को प्रभावित करता है लेकिन कर गुणक प्रक्रिया में प्रवेश

करके प्रयोज्य आय को प्रभावित करता है। प्रयोज्य आय उपभोग व्यय को प्रभावित करती है।

कर गुणांक का निरपेक्ष मूल्य सार्वजनिक व्यय गुणांक से एक इकाई छोटा होता है इसे एक

उदाहरण की सहायता से समझाया जा सकता है-

माना अर्थव्यवस्था में सीमान्त उपभोग प्रवृत्ति C = 0.75

कर गुणांक का निरपेक्ष मान = +3

इस प्रकार कर गुणांक का निरपेक्ष मान 3, सार्वजनिक व्यय गुणांक से । कम है।

प्रश्न 11. सरकारी घाटे और सरकारी ऋण-ग्रहण में क्या संबंध है? व्याख्या कीजिए।

उत्तर-सरकारी घाटा तथा ऋण दोनों में घनिष्ठ संबंध है।

सरकारी घाटा एक प्रवाह है जबकि सरकारी ऋण एक स्टॉक है।

सरकारी घाटा (प्रवाह) सरकारी ऋण में वृद्धि करता है। यदि सरकार वर्ष दर वर्ष

सार्वजनिक घाटे को पूरा करने के लिए ऋण लेती है तो ऋण के भार में बढ़ोतरी होती जाती है

और सार्वजनिक ऋणे का भुगतान बढ़ जाता है क्योंकि ऋणों का ब्याज भुगतान स्वयं ऋण भार

को और अधिक बढ़ाता है।

प्रश्न 12. क्या सार्वजनिक ऋण बोझ बनता है? व्याख्या कीजिए।

उत्तर-(1) सरकार वर्तमान पीढ़ी को बाँड जारी करके ऋण प्राप्त करती है। ऋण से

सरकार के दायित्व में बढ़ोतरी होती है। इस दायित्व से निजात पाने के लिए अथवा दायित्व के

भार को कम करने के लिए सरकार बाँड का भुगतान लगभग 20 वर्ष के बाद भारी कर आरोपित

करके करती है। ये कर युवा पीढ़ी पर लगाए जाते हैं। इससे प्रयोज्य आय घट जायेगी। इसके

परिणामस्वरूप उपभोग, बचत एवं पूँजी निर्माण के स्तर में कमी आयेगी। इस प्रकार सरकारी

ऋण भावी पीढ़ी पर भार होते हैं।

(2) उपरोक्त विचार के विपरीत सरकारी ऋण के बारे में दूसरा विचार भी है। उपभोक्ता

दूर दृष्टिगोचर होते हैं। लोग विवेकशील होते हैं वे अपने व्यय का निर्णय वर्तमान एवं भावी

आय को ध्यान में रखकर करते हैं। वर्तमान पीढ़ी भावी पीढ़ी की अभिभावक या संरक्षक होती

है अत: वर्तमान पीढ़ी की बचत सरकार की अबचत के समान होती है अत: राष्ट्रीय बचतों पर

कोई प्रभाव नहीं पड़ता है। इस विचार से ऋण कोई मुद्दा नहीं है। इसे हम अपने लिए लेते

हैं। ऋणों से केवल संसाधनों का हस्तांतरण होता है। लेकिन देश के अन्दर क्रय शक्ति नहीं

बदलती है। परंतु विदेशी ऋण भार स्वरूप होते हैं क्योंकि ब्याज भुगतान के बराबर वस्तुएँ व

संवाएँ विदेशों को भेजनी पड़ती हैं।

प्रश्न 13. क्या राजकोषीय घाटा आवश्यक रूप से स्फीतिकारी है?

उत्तर-सामान्यतः राजकोषीय घाटे को स्फीतिकारी माना जाता है। सार्वजनिक व्यय में वृद्धि

तथा करों में कटौती से राजकोषीय घाटे में बढ़ोतरी होती है। सार्वजनिक व्यय में वृद्धि तथा करों

में कमी करने पर सकल माँग में बढ़ोतरी होती है। फर्म या उत्पादन इतने छोटे समय में नहीं

बढ़ पाता है, अतः वर्तमान वस्तुओं की पूर्ति पर माँग का दाब बढ़ जाता है जिससे सामान्य

कीमत में बढ़ोतरी हो जाती है। अतः राजकोषीय घाटा स्फीतिकारी होता है।

इस तथ्य का दूसरा पक्ष भी है यदि अर्थव्यवस्था में संसाधन बेकार पड़े होते हैं या आंशिक

रूप से बेकार संसाधन मौजूद होते हैं अथवा कम माँग के कारण उत्पादन कम हो जाता है तो

राजकोषीय घाटा अधिक सामूहिक माँग को जन्म देता है। अधिक सामूहिक माँग से उत्पादन स्तर बढ़ जाता है। अतः यदि अर्थव्यवस्था में संसाधन बेकार पड़े रहने की स्थिति में राजकोषीय घाटा स्फीतिकारी नहीं होता है।

प्रश्न 14. घाटे में कटौती के विषय पर विमर्श कीजिए।

उत्तर-यदि सरकार सार्वजनिक व्यय का स्तर घटाती है अथवा करों की दर बढ़ाती है तो

राजकोषीय घाटे में कमी आ जाती है। सरकार करों की दर बढ़ाकर सार्वजनिक उद्यमों की

इकाइयों के अंश पत्र बेचकर राजकोषीय घाटे को कम करने का प्रयास किया जा रहा है।

राजकोषीय घाटा अर्थव्यवस्था में क्षेत्र के हिसाब से प्रभाव डालता है।

सरकार आर्थिक क्रियाकलापों को प्रभावशाली बनाने, प्रशासन एवं प्रबन्ध को श्रेष्ठ बनाकर

राजकोषीय घाटे को कम करने का प्रयास कर रही है।

महत्वपूर्ण क्षेत्रों से सरकारी व्यय घटाने पर कृषि, स्वास्थ्य, शिक्षा आदि पर बुरा प्रभाव

पड़ता है। निर्धनता निवारण कार्यक्रम, रोजगार कार्यक्रम आदि प्रभावित होते हैं।

समान राजकोषीय नीति से घाटा अधिक या कम हो सकता है यह बात अर्थव्यवस्था की

स्थिति पर निर्भर करती है। मन्दी काल के दौरान GDP का स्तर घट जाता है जिससे कर आगम

में कमी आती है और राजस्व घाटे में बढ़ोतरी हो जाती है।

अन्य महत्त्वपूर्ण प्रश्न एवं उत्तर

अति लघु उत्तरीय प्रश्न एवं उत्तर

प्रश्न 1. हस्तांतारण गुणांक परत करने का सूत्र लिखो।

C

उत्तर-हस्तांतरण गुणांक =—— जहाँ C सीमान्त उपभोग प्रवृत्ति है।

I-C

प्रश्न 2. कर गुणक ज्ञात करने का सूत्र लिखिए।

-C

उत्तर-कर गुणांक = ——-जहाँ C सीमान्त उपभोग प्रवृत्ति है।

I-C

प्रश्न 3. सार्वजनिक व्यय गुणांक का सूत्र लिखिए।

I

उत्तर-सार्वजनिक व्यय गुणांक=——- जहाँ C सीमान्त उपभोग प्रवृत्ति है।

I-C

प्रश्न 4. एकमुश्त कर किस प्रकार सामूहिक मांँग को प्रभावित करते हैं ?

उत्तर-एकमुश्त कर लगाने से सामूहिक माँग वक्र नीचे की ओर खिसकता है।

प्रश्न 5. एकमुश्त कर की परिभाषा लिखो।

उत्तर-वह कर जिसकी दर या मात्रा आय पर निर्भर नहीं करती है एकमुश्त कर कहलाता है।

प्रश्न 6. “The General Theory of Employment, Interest and Money”

का मुख्य विचार क्या है?

उत्तर-इस पुस्तक का मुख्य विचार उत्पाद स्तर व रोजगार स्तर में दायित्व लाने से है।

प्रश्न 7. वित्त बिल का अर्थ लिखो।

उत्तर-वार्षिक वित्तीय विवरण के साथ पेश किए जाने वाला बिल वित्त बिल कहलाता है।

बजट में कर आरोपण, कर छूट, पुनर्नितरण, नियमितकरण आदि के विवरण को वित्त बिल कहते हैं।

प्रश्न 8. उस कर का नाम लिखो जो पुनर्वितरण के उद्देश्य से लगाया जाता ।

उत्तर-प्रगतिशील कर से आय एवं संपत्ति का पुनः वितरण किया जा सकता है।

प्रश्न 9. अर्थव्यवस्था में व्यय का निर्धारण किस आधार पर होता है?

उत्तर-अर्थव्यवस्था में व्यय का स्तर आय स्तर एवं साख उपलब्धता पर निर्भर करता है।

प्रश्न 10. अर्थव्यवस्था में रोजगार व कीमत स्तर किससे निर्धारित होता है ?

उत्तर-अर्थव्यवस्था में रोजगार व कीमत स्तर मुख्यतः सामूहिक माँग के स्तर से

निर्धारित होता है।

प्रश्न 11. मिश्रित अर्थव्यवस्था में मुख्य भूमिका निभाने वाले क्षेत्र का नाम लिखो।

उत्तर-मिश्रित अर्थव्यवस्था में सार्वजनिक क्षेत्र की भूमिका महत्त्वपूर्ण होती है।

प्रश्न 12. बजट का अर्थ लिखिए। भारत में केन्द्रीय बजट कहाँ और कौन पेश करता है?

उत्तर-एक वित्तीय वर्ष (1 अप्रैल से अगले वर्ष 31 मार्च तक) की अवधि के लिए सरकार

की अनुमानित आय एवं व्यय का विस्तृत लेखा-जोखा बजट कहलाता है। भारत में केन्द्रीय

बजट भारतीय संसद में पेश किया जाता है। भारत सरकार का वित्त मंत्री केन्द्रीय बजट पेश

करता है।

प्रश्न 13. बजट में राजस्व प्राप्ति की मदें लिखिए।

उत्तर-बजट में राजस्व प्राप्ति की मदों को दो वर्गों में बाँटा जाता है-

(i) कर राजस्व : सभी प्रकार के करों (प्रत्यक्ष एवं अप्रत्यक्ष) से प्राप्त आय को कर श्रेणी

में रखा जाता है।

(ii) गैर कर राजस्व : व्यावसायिक राजस्व, निवेश से अर्जित लाभांश, ब्याज प्राप्ति

प्रशासकीय कार्यों से प्राप्त आय को गैर कर राजस्व की श्रेणी में रखा जाता है

प्रश्न 14. कर राजस्य एवं गैर कर राजस्व का अर्थ लिखिए।

उत्तर-कर राजस्व : संघीय सरकार द्वारा लगाए गए प्रत्यक्ष एवं अप्रत्यक्ष करों और शुल्कों

से प्राप्त आय को कर राजस्व कहते हैं। जैसे आय कर, संपत्ति कर, विक्री कर, उत्पादन शुल्क

आदि से प्राप्त आय को कर राजस्व कहते हैं।

गैर कर राजस्व : सरकारी व्यावसायिक गतिविधियों, सरकारी निवेश से प्राप्त आय, ब्याज

प्राप्ति, सरकारी प्रशासनिक विभागों की आय आदि को गैर कर राजस्व कहते हैं।

प्रश्न 15. निम्नलिखित का अर्थ लिखिए-

(क) वित्तीय विधेयक । (ख) अनुपूरक बजट ।

(क) वित्त विधेयक : कर प्रस्तावों का विस्तृत विवरण जिसे सरकार संसद में पेश करती है,

उसे वित्त विधेयक कहते हैं।

(ख) अनुपूरक बजट : प्राकृतिक आपदाओं जैसे बाढ़, भूकंप, महामारी, सूखा, अकाल,

तूफान एवं युद्ध जैसी स्थितियों से निपटने के लिए सरकार संसद में जो बजट पेश करतको है

उसे अनुपूरक बजट कहते है ।

प्रश्न 16. कार्य निष्पादन बजट की परिभाषा लिखिए।

उत्तर-एक वित्तीय वर्ष की अवधि के लिए सरकार अनेक परियोजनाएंँ बनाती है, इन

परियोजनाओं के क्रियान्वयन हेतु दर्शाए गए बजट को कार्य निष्पादन बजट कहते हैं।

प्रश्न 17. संतुलित एवं असंतुलित बजट का अर्थ लिखिए।

उत्तर-संतुलित बजट : सरकार का ऐसा बजट जिसमें सरकार को सभी स्रोतों से प्राप्तियों

का योग, समरत मदों पर किए गए व्यय के समान होता है तो ऐसे बजट को सन्तुलित बजट

कहते हैं।

असंतुलित बजट : सरकार का ऐसा बजट जिसमें सरकार की सभी स्रोतों से प्राप्तियाँ,

समस्त मदों पर खर्च से कम या ज्यादा होती है तो इसे असन्तुलित बजट कहते हैं।

प्रश्न 18. राजस्व घाटे का अर्थ लिखिए।

उत्तर-सरकारी बजट में समस्त राजस्व प्राप्तियों तथा समस्त राजस्व व्ययों के अन्तर को

राजस्व घाटा कहते हैं।

राजस्व घाटा = राजस्व व्यय-राजस्व प्राप्तियाँ

दूसरे शब्दों में राजस्व प्राप्तियों पर राजस्व व्यय के आधिक्य को राजस्व घाटा कहा जाता है।

प्रश्न 19. पूँजीगत घाटा क्या होता है ?

उत्तर-समस्त पूँजीगत प्राप्तियों पर पूँजीगत व्ययों के अधिशेष को पूँजीगत घाटा कहते हैं।

दूसरे शब्दों में समस्त पूँजीगत प्राप्तियों एवं समस्त पूँजीगत व्ययों के अन्तर को पूँजीगत

घाटा कहते हैं-

पूँजीगत घाटा = पूँजीगत व्यय – पूँजीगत प्राप्तियाँ

प्रश्न 20. कर की परिभाषा लिखिए एवं करों के प्रकार लिखिए ।

उत्तर-ऐसे अनिवार्य भुगतान जिन्हें आय व संपत्ति, वस्तुओं एवं सेवाओं की खरीद फरोख्त

पर अनिवार्य रूप से करना पड़ता है, उन्हें कर कहते हैं। कर दो प्रकार के होते हैं-

(i) प्रत्यक्ष कर एवं

(ii) अप्रत्यक्ष कर।

प्रश्न 21. प्राथमिक घाटे का अर्थ लिखिए।

उत्तर-राजकोषीय घाटे में ऋणों पर किए गए भुगतान को घटाने पर प्राप्त शेष को प्राथमिक

घाटा कहते हैं।

प्राथमिक घाटा = राजकोषीय घाटा-ब्याज भुगतान

वास्तव में सरकार को खर्च करने के लिए उतनी ही रकम प्राप्त होती है जो प्राथमिक घाटे

के रूप में प्राप्त होती है।

प्रश्न 22. प्रगतिशील कर की परिभाषा लिखिए।

उत्तर-कर की वह प्रणाली जिसमें कर की दर आय एवं संपत्ति की मात्रा बढ़ने पर अधिक

होती है एवं आय व संपत्ति की मात्रा घटने पर कर की दर कम होती है प्रगतिशील कर

प्रणाली कहलाती है। भारतीय अर्थव्यवस्था में ज्यादातर कर प्रगतिशील कर लगाए जाते हैं।

प्रश्न 23. प्रत्यक्ष कर किसे कहते हैं?

उत्तर-वह कर जिसका भुगतान प्रत्यक्ष रूप से उसी व्यक्ति या संस्था को करना पड़ता है

जिस पर वह कर लगाया जाता है।

प्रत्यक्ष कर का भार दूसरे लोगों पर हस्तांतरित नहीं किया जा सकता है।

प्रत्यक्ष कर का उदाहरण-आय कर, संपत्ति कर, उपहार कर आदि ।

प्रश्न 24. अप्रत्यक्ष कर का अर्थ लिखिए।

उत्तर-वह कर जिसका भार आंशिक अथवा पूरी तरह से करदाता दूसरे व्यक्तियों अथवा

संस्थाओं पर हस्तांतरित कर सकता है, अप्रत्यक्ष कर कहलाता है । अप्रत्यक्ष कर के उदाहरण-बिक्री कर, सामा कर आदि।

प्रश्न 25. बजट के उद्देश्य लिखिए।

उत्तर-बजट के उद्देश्य:

(i) आर्थिक व सामाजिक समता को बढ़ावा देने हेतु आय व संपत्ति का पुनः वितरण ।

(ii) सामाजिक कल्याण को बढ़ाने के लिए संसाधनों का पुनः वितरण ।

(ii) आर्थिक स्थिरता।

(iv) सार्वजनिक क्षेत्र के उद्यमों द्वारा संवृद्धि दर को तीव्र गति से बढ़ाना ।

प्रश्न 26. अर्थव्यवस्था पर बजट के प्रभाव लिखिए।

उत्तर-बजट र्थव्यवस्था को निम्न प्रकार से प्रभावित करता है-

(i) संपूर्ण राजकोषीय अनुशासन स्थापित हो सकता है।

(ii) सामाजिक कल्याण में वृद्धि ।

(iii) सरकारी सेवाओं की उपलब्धता में बढ़ोतरी ।

(iv) संसाधनों का पुनः आबंटन ।

(v) आर्थिक नीतियों की समीक्षा एवं नई आर्थिक नीतियों का निर्माण ।

प्रश्न 27. बजट की संरचना को अति संक्षेप में लिखिए।

उत्तर-(अ) राजस्व बजट : इसमें सरकार की राजस्व प्राप्तियों तथा व्यय का विस्तृत

लेखा-जोखा तैयार किया जाता है।

(ब) पूँजीगत बजट : इसमें सरकार की समस्त पूँजीगत प्राप्तियों एवं पूँजीगत व्यय का

विस्तृत ब्यौरा पेश किया जाता है।

प्रश्न 28. राजस्व प्राप्ति का अर्थ लिखिए।

उत्तर-सरकार की ऐसी प्राप्तियाँ जिनसे सरकार की परिसंपत्तियों में कोई कमी नहीं होती

है अथवा सरकार के ऊपर कोई देयता उत्पन्न नहीं होती है, उन्हें राजस्व प्राप्तियाँ कहते हैं। जैसे

कर प्राप्तियाँ, ब्याज से प्राप्तियाँ आदि।

प्रश्न 29. पूँजीगत प्राप्ति का उदाहरण सहित अर्थ लिखिए।

उत्तर-सरकार की ऐसी प्राप्तियाँ जिनसे सरकार की परिसंपत्तियों में कमी आती है अथवा

सरकार के ऊपर देयता उत्पन्न होती है, उन्हें पूँजीगत प्राप्तियाँ कहते हैं। जैसे-विनिवेश से

प्राप्ति, बचत के रूप में प्राप्ति आदि।

प्रश्न 30. प्रतिगामी कर का अर्थ लिखिए।

उत्तर-वह कर जिसमें आय बढ़ने पर कर की दर घट जाती है तथा आय घटने पर कर की

दर बढ़ जाती है उसे प्रतिगामी कर कहते हैं। प्रतिगामी कर का भार अमीर व्यक्तियों पर कम

पड़ता है तथा गरीब व्यक्तियों पर इसका अधिक भार पड़ता है

प्रश्न 31. राजस्व व्यय का अर्थ लिखिए।

उत्तर-सरकार द्वारा किए गए ऐसे व्यय जिनसे सरकार की परिसंपत्तियों में कोई वृद्धि नहीं –

होती है अथवा सरकार के दायित्व में कमी नहीं होती है, राजस्व व्यय कहलाते हैं। जैसे छात्रों

का छात्रवृत्ति पर खर्च, वृद्धवस्था पेंशन आदि ।

प्रश्न 32. पूँजीगत व्यय का सउदाहरण अर्थ लिखिए।

उत्तर-सरकार द्वारा किए गए ऐसे व्यय जिनसे सरकार की परिसंपत्तियों में वृद्धि होती है

अथवा सरकार के दायित्व कम हो जाते हैं, पूँजीगत व्यय कहलाते हैं। जैसे-ऋण का भुगतान,

भवन निर्माण पर व्यय आदि ।

33. योजना व्यय की परिभाषा लिखिए।

उत्तर-सरकार द्वारा किए गए व्यय जिनका संबंध योजनाबद्ध विकास, कार्यक्रम पर किए

जाते हैं योजना व्यय कहलाते हैं। जैसे-नहरों व सड़कों के निर्माण आदि पर व्यय ।

प्रश्नर 34. गैर योजना व्यय का अर्थ लिखिए।

उत्तर-योजनाबद्ध विकास कार्यक्रम के अलावा सरकार द्वारा किया गया व्यय गैर-योजना

व्यय कहलाता है। जैसे-भूकंप की एवं बाढ़ पीड़ितों की सहायता आदि पर किया गया व्यय ।

प्रश्न 35. विकास व्यय का अर्थ उदाहरण सहित लिखिए।

उत्तर-सरकार द्वारा किया गया ऐसा व्यय जो आर्थिक विकास हेतु किया जाता है, विकास

व्यय कहलाता है। विकास व्यय से अर्थव्यवस्था में वस्तुओं एवं सेवाओं के प्रवाह में प्रत्यक्ष रूप

से वृद्धि होती है।

उदाहरण : सार्वजनिक क्षेत्र के उद्योगों के विस्तार पर किया जाने वाला व्यय आदि।

प्रश्न 36. गैर विकास व्यय का सउदाहरण का अर्थ लिखिए।

उत्तर-ऐसा व्यय जिसका आर्थिक विकास से सीधे तौर पर कोई संबंध नहीं होता है। गैर

विकास व्यय कहलाता है । गैर विकास व्यय का अर्थव्यवस्था में वस्तुओं एवं सेवाओं के प्रवाह

पर कोई प्रभाव नहीं पड़ता है। जैसे-सुरक्षा, प्रशासन, कानून व्यवस्था आदि पर व्यय ।

लघुत्तरीय प्रश्न एवं उत्तर

प्रश्न 1. वितरण फलन को संक्षेप में समझाइए।

उत्तर-प्रत्येक सरकार की एक राजकोषीय नीति होती है। राजकोषीय नीति के माध्यम से

प्रत्येक सरकार समाज में आय के वितरण में समानता या न्याय करने की कोशिश करती

है। सरकार उच्च आय वर्ग या अधिक संपत्ति के स्वामियों पर उच्च कर लगाती है तथा कमजोर

वर्ग को हस्तांतरण भुगतान प्रदान करती है। कर एवं हस्तांतरण भुगतान दोनों प्रयोज्य आय को

प्रभावित करते हैं। इस प्रकार आय व संपत्ति के वितरण को वितरण फलन कहते हैं।

प्रश्न 2. आबंटन ( Allocation ) फलन का अर्थ समझाइए।

उत्तर-राष्ट्रीय सुरक्षा, सड़कें, प्रशासन, पार्क इत्यादि सार्वजनिक वस्तुएँ कहलाती हैं।

सार्वजनिक वस्तुएँ निजी वस्तुओं से भिन्न होती हैं। निजी वस्तुएँ लोगों को कीमत तंत्र के द्वारा

उपलब्ध होती हैं लेकिन सार्वजनिक वस्तुएँ सरकार द्वारा निःशुल्क या सामान्य कीमत पर जनता

को उपलब्ध करायी जाती हैं । सार्वजनिक वस्तुओं के प्रयोग से किसी भी व्यक्ति को वंचित नहीं

किया जा सकता है। इसे आबंटन फलन कहते हैं।

प्रश्न 3. माँग को कम करने के लिए प्रतिबन्धात्मक या कठोर दशाओं की आवश्यकता क्यों

होती है?

उत्तर-अधिक लम्बे समय तक बेरोजगारी अथवा स्फीतिकारी दशाओं में अर्थव्यवस्था को

आर्थिक उच्चावचनों का सामना करना पड़ता है। यदि अर्थव्यवस्था में सभी संसाधनों का पूर्ण

विदोहन करने लायक व्यय का स्तर नहीं होता है तो मजदूरी दर एवं सामान्य कीमत स्तर में

गिरावट आती है तो पूर्ण रोजगार स्तर को स्वत: आधार पर प्राप्त नहीं किया जा सकता है। इस

स्थिति में सामूहिक माँग के स्तर को ऊँचा उठाने के लिए नीतिगत उपाय आवश्यक होते हैं।

उच्च रोजगार स्तर पर सामूहिक मांँग के स्तर में बढ़ोतरी होती है जिससे स्फीतिकारी प्रभाव

पनपने लगता है। अर्थात् अर्थव्यवस्था में कीमत स्तर में वृद्धि होती है। इन स्थितियों में

प्रतिबन्धात्मक नीति आवश्यक होती है।

प्रश्न 4. निजी व सार्वजनिक वस्तुओं में भेद स्पष्ट करो।

उत्तर-निजी एवं सार्वजनिक वस्तुओं में दो मुख्य अन्तर होते हैं जैसे-

(i) निजी वस्तुओं का उपयोग व्यक्तिगत उपभोक्ता तक सीमित होता है लेकिन सार्वजनिक

वस्तुओं का लाभ किसी विशिष्ट उपभोक्ता तक सीमित नहीं होता है, ये वस्तुएँ सभी

उपभोक्ताओं को उपलब्ध होती हैं।

(ii) कोई भी उपभोक्ता जो भुगतान देना नहीं चाहता या भुगतान करने की शक्ति नहीं

रखता निजी वस्तु के अभोग से वंचित किया जा सकता है। लेकिन सार्वजनिक वस्तुओं के

उपभोग से किसी को वंचित रखने का कोई तरीका नहीं होता है।

प्रश्न 5. Free rider (मुप्त सवारी) समस्या समझाओ।

उत्तर-भुगतान न करने वाले उपभोक्ताओं को सार्वजनिक वस्तुओं के उपयोग से वंचित नहीं

किया जा सकता है। सार्वजनिक वस्तुओं के प्रयोग के बदले शुल्क एकत्र करना बड़ा कठिन

कार्य है। उपभोक्ता स्वेछापूर्वक इन वस्तुओं के प्रयोग की शुल्क देना नहीं चाहते हैं। अत:

सार्वजनिक वस्तुओं के प्रयोग करने से किसी को रोकने का कोई उपाय नहीं होता है। सभी

धनी वर्ग व निर्धन वर्ग इन वस्तुओं का मुफ्त में उपयोग करते हैं। इसको मुफ्त सवारी समस्या

कहते हैं।

प्रश्न 6. सार्वजनिक उत्पादन एवं सार्वजनिक बन्दोबस्त में अन्तर स्पष्ट करो।

उत्तर-सार्वजनिक बन्दोबस्त (व्यवस्था) से अभिप्राय उन व्यवस्थाओं से है जिनका वित्तीयन

सरकार बजट के माध्यम से करती है। ये सभी उपभोक्ताओं को बिना प्रत्यक्ष भुगतान किए मुफ्त

में प्रयोग के लिए उपलब्ध होते हैं। सार्वजनिक व्यवस्था के अन्तर्गत आने वाली वस्तुओं या

सेवाओं का उत्पादन सरकार प्रत्यक्ष रूप से भी कर सकती है अथवा निजी क्षेत्र से खरीदकर भी

इनकी व्यवस्था की जा सकती है।

सार्वजनिक उत्पादन से अभिप्राय उन वस्तुओं एवं सेवाओं से है जिनका उत्पादन सरकार

द्वारा संचालित एवं प्रतिबंधित होता है। इसमें निजी या विदेशी क्षेत्र की वस्तुओं को शामिल नहीं

किया जाता है। इस प्रकार सार्वजनिक व्यवस्था की अवधारणा सार्वजनिक उत्पादन से भिन्न है।

प्रश्न 7. राजकोषीय नीति के प्रयोग बताओ।

उत्तर-General Therory of Income, Employment, Interest and Money

में जे. एम. कीन्स ने राजकोषीय नीति के निम्नलिखित प्रयोग बताएँ हैं-

(i) इस नीति का प्रयोग उत्पादन-रोजगार स्थायित्व के लिए किया जा सकता है। व्यय एवं

कर नीति में परिवर्तन के द्वारा सरकार उत्पादन एवं रोजगार में स्थायित्व पैदा कर सकती है।

(i) बजट के माध्यम से सरकार आर्थिक उच्चावचनों को ठीक कर सकती है।

प्रश्न 8. यदि सरकार आर्थिक गतिविधियों में भागीदार होती है तो उपभोग फलन लिखो एवं

साम्य आय का स्तर लिखो।

उत्तर-सरकार आर्थिक गतिविधियों में कई प्रकार से भूमिका निभाती है। जब सरकार

जनता को हस्तांतरण भुगतान प्रदान करती है तो सामूहिक माँग का स्तर ऊपर की ओर उठता

है अर्थात् सामूहिक माँग में वृद्धि होती है। दूसरी ओर सरकार जनता पर कर आरोपित करती

है जिससे प्रयोज्य आय कम होती है और सामूहिक माँग नीचे की ओर गिरती है।

उपभोग फलन को निम्न प्रकार लिख सकते हैं-

प्रश्न 9. सार्वजनिक व्यय गुणक की अवधारणा स्पष्ट करो।

उत्तर-सार्वजनिक व्यय गुणक की अवधारणा को समझने के लिए करों को स्थिर या समान

माना जाता है। जब सरकार वस्तुओं एवं सेवाओं की खरीद बढ़ाती है तो नियोजित व्यय में वृद्धि

हो जायेगी। विभिन्न चक्रों के माध्यम से सरकारी व्यय में बढ़ोतरी से राष्ट्रीय आय में वृद्धि

उत्पन्न होती है। सरकारी व्यय गुणक की कार्य पद्धति ठीक निवेश गुणक की भाँति होती है।

सरकारी व्यय गुणांक-

∆G

∆Y =———-

1-C

ΔΥ 1

या, ——-=——-

∆G 1-C

1

सरकारी व्यय गुणाक————————-

I-सीमान्त उपयोग प्रवृत्ति

सीमान्त उपयोग प्रवृत्ति ऊँची होने पर सरकारी व्यय गुणक ऊँचा होता है तथा सीमान्त

उपभोग प्रवृत्ति नीची होने पर व्यय गुणक का मान कम रहता है।

प्रश्न 10. कर गुणांक की अवधारणा स्पष्ट कीजिए।

उत्तर-करों में कटौती करने पर प्रयोज्य आय में बढ़ोतरी होती है। कर में कटौती करने पर

सामूहिक माँग में वृद्धि होती है

दूसरी ओर करों में वृद्धि करने पर प्रयोज्य आय घटती है। प्रयोज्य आय घटने से उपभोग

में कमी आती है। इससे उत्पादन एवं आय का स्तर घटता है। अत: कर गुणांक एक ऋणात्मक

गुणक है।

कर में AT कमी करने पर कुल व्यय में बढ़ोतरी CAT के समान होगी । गणितीय रूप में

इसे निम्न प्रकार समझाया जा सकता है-

प्रश्न 11. कर गुणांक का निरपेक्ष मूल्य सरकारी व्यय गुणांक से 1 कम होता है?

उत्तर-कर गुणांक का निरपेक्ष मूल्य सरकारी व्यय गुणांक से कम इसलिए होता है क्योंकि

सार्वजनिक व्यय सीधे या प्रत्यक्ष रूप से कुल व्यय को प्रभावित करता है जबकि कर प्रयोज्य

आय को प्रभावित करते हैं और फिर गुणक प्रक्रिया के द्वारा उपभोग व व्यय को प्रभावित करता

है।

कर गुणक का निरपेक्ष मूल्य सार्वजनिक व्यय गुणक से 1 कम होता है इसे नीचे समझाया

गया है-

इस प्रकार कर गुणक का निरपेक्ष मूल्य सार्वजनिक व्यय गुणक से 1 कम है।

प्रश्न 12. संतुलित बजट गुणक का मान सदैव इकाई (I) होता है। समझाइए।

उत्तर-सरकार दो प्रकार से उपभोग या सामूहिक मांग को प्रभावित करती है। सरकार

वस्तुओं एवं सेवाओं पर प्रत्यक्ष रूप से व्यय करती है। सरकारी व्यय प्रत्यक्ष रूप से कुल व्यय

को प्रभावित करता है। खरीद और फिर गुणक प्रक्रिया द्वारा भी कुल व्यय प्रभावित होता है।

इसे गणितीय रूप में इस प्रकार दर्शाया जा सकता है-

∆Y = ∆G + C∆G + C ∆G +……..

=∆G(1+C+C2+………..)

सरकार लोगों पर कर लगाती है। कर प्रयोज्य आय के स्तर को घटाते हैं। प्रयोज्य आय

में कमी से गुणक प्रक्रिया द्वारा कुल व्यय प्रभावित होता है। कर गुणक प्रभाव को नीचे दर्शाया

गया है-

∆Y = C∆T-C∆T+………….

∆Y =∆T(C+C2+……………)

सरकारी व्यय से वृद्धि तथा करों से आय में कमी का योग आय पर शुद्ध प्रभाव के समान

होता है। यदि सार्वजनिक व्यय में वृद्धि AG, कर राजस्व में वृद्धि AT के समान हो तो इसे

सन्तुलित बजट गुणक कहते हैं। उपरोक्त दोनों समीकरणों से-

∆Y= ∆G+ C∆G+X(Y-∆T)

∆Y = ∆G+ C(∆Y-∆T) (∆G = ST)

∆Y = ∆G+ C(∆Y-∆(1)

∆Y = ∆G+ C(∆Y -C∆G),

∆Y – C∆Y = ∆G – C∆G)

∆Y (1-C)=∆G (1-C)

(1-G)

∆Y = ∆G———-

1-C

∆Y 1-C

——- ——-

∆G 1-C

सन्तुलित बजट गुणक = 1

प्रश्न 13. प्रगतिशील कर की स्थिति में गुणक अवधारणा को स्पष्ट करें।

उत्तर-यदि सरकार के अनुपात में कर लगाती हैं तो

T=tY

उपभोग C=C+C[Y-tY+ TR]

=C+C(1-t)Y+CTR

अनुपातिक कर आय के प्रत्येक स्तर पर उपभोग को घटाते हैं। अनुपातिक कर से उपभोग

प्रवृत्ति भी घटती है अतः सामूहिक माँग निम्न प्रकार से ज्ञात की जाती है-

AD = C+C(1-t)Y+CTR+I+G

=A+G(1-t) Y(A =C+CTR + I+G)

AD = A+C (I-t)Y

साम्य की अवस्था में

Y = AD

Y= A + C (1-t)Y

Y = A +CY -CtY

Y – CY -CtY = A

Y(1-C-Ct) = A

A A

Y =—————–=———–

1-C-Ct 1-C(1-t)

अनुपातिक कर गुणांक

∆Y 1

———=————–

ΔΤ 1-C(1-t)

प्रश्न 14. एकमुश्त कर गुणक तथा अनुपातिक कर गुणक की तुलना करो।

उत्तर-एकमुश्त कर प्रणाली की स्थिति में बजट गुणक

ΔΥ -C

—–=——-

∆G 1-C

अनुपातिक कर प्रणाली की स्थिति में बजट गुणक

ΔΥ 1

——–=—————-

∆G 1―C(1–t)

उपरोक्त दोनों समीकरणें से स्पष्ट है कि प्रगतिशील कर प्रणाली में गुणक का मान एकमुश्त

गुणक के मान से कम होगा।

एकमुश्त कर की स्थिति में सरकारी व्यय से आय में वृद्धि के परिणामस्वरूप उपभोग में

वृद्धि आय से C गुना होती है जबकि प्रगतिशील कर प्रणाली में सरकारी व्यय से उपभोग में वृद्धि

C (1-t) गुना होती है। C (1-t) का मान C के मान से कम है। अत: C (1-t) का गुणक से

कम होगा।

प्रश्न 15. हस्तांतरण गुणक की अवधारण T स्पष्ट करो।

उत्तर-सरकार जनता को हस्तांतरण भुगतान प्रदान करती है। हस्तांतरण भुगतान की प्राप्ति

से परिवार क्षेत्र की प्रयोज्य आय में बढ़ोतरी होती है। जब सरकार हस्तांतरण भुगतान में वृद्धि

करती है तो स्वायत्त व्यय C∆TR बढ़ जायेगा। लेकिन कुल उत्पादन में वृद्धि कम होगी क्योंकि

हस्तांतरण भुगतान का कुछ भाग बचत के रूप में रखा जाता है। हस्तांतरण भुगतान से आय में

वृद्धि की गणना निम्नलिखित ढंग से की जा सकती है।

ΔΥ C

हस्तांतरण गुणक——=———-

∆TR 1―C

प्रश्न 16. इनकी परिभाषा करें :

(क) राजकोषीय घाटा,

(ख) बजट घाटा

(ग) राजस्व घाटा,

(घ) प्राथमिक घाटा।

उत्तर-(क) राजकोषीय घाटा :राजस्व व्यय एवं राजस्व प्राप्तियों, कर राजस्व तथा गैर कर

राजस्व के अन्तर को राजकोषीय घाटा कहते हैं।

राजकोषीय घाटा = राजस्व घाटा-राजस्व प्राप्तियाँ – गैर ऋण पूँजीगत प्राप्तियाँ

(ख) बजट घाटा : सरकार के कुल अनुमानित व्ययों और कुल अनुमानित आय के अन्तर

को बजटीय घाटा कहा जाता है।

बजटीय घाटा = कुल अनुमानित आय- कुल अनुमानित प्राप्तियाँ

(ग) राजस्व घाटा : राजस्व व्यय एवं प्राप्तियों के अन्तर को राजस्व घाटा कहते हैं । राजस्व

घाटा = राजस्व व्यय- प्राप्तियाँ

(घ) प्राथमिक घाटा : राजकोषीय घाटे एवं ब्याज भुगतानों के अन्तर को प्राथमिक घाटा

कहते हैं।

प्राथमिक घाटा = राजकोषीय घाटा-ब्याज भुगतान

प्रश्न 17. घाटे का वित्तीयन किस प्रकार हो सकता है?

उत्तर-समस्त व्यय एवं प्राप्तियों के अन्तर को बजटीय घाटा कहते हैं। बजटीय घाटा उस

समय उत्पन्न होता है जब सरकारी व्यय, सरकारी प्राप्तियों से ज्यादा होता है। घाटे के वित्तीयन

के दो रास्ते हैं-

(1) मौद्रिक प्रसार : सरकार घाटे के समय नए नोट छपवा सकती है। यह प्रक्रिया सरकार

द्वारा राजकोषीय हुन्डियों के आधार पर (RBI) से ऋण लेने जैसा है। रिजर्व बैंक नए नोट

छापता है और सरकारी हुन्डियों के बदले उन्हें सरकार को देता है। सरकार इन नोटों से अपना

घाटा पूरा कर सकती है।

(2) ऋण लेना-सरकार घाटे को पूरा करने के लिए घरेलू एवं विदेशी ऋण ले सकती है

भारत में राजकोषीय घाटा सकल घरेलू उत्पाद का 5 प्रतिशत तक हो सकता है इससे अधिक

नहीं।

प्रश्न 18. विकास और गैर विकास व्यय में अन्तर समझाएँ ।

उत्तर-विकास व्यय : विकास व्यय में रेलवे, डाक एवं दूरसंचार तथा गैर विभागीय उद्यमों

के अपने स्रोतों, बाजार उधार, वित्तीय संस्थानों से सावधि उधार आदि गैर बजटीय स्रोतों से

योजना व्यय, केन्द्र एवं राज्य सरकारों द्वारा गैर विभागीय एवं स्थानीय निकायों को प्रदन ऋण भी

शामिल किए जाते हैं।

गैर विकास व्यय : प्रतिरक्षा, व्याज भुगतान, कर संग्रहण, पुलिस एवं प्रशासनिक व्यय के

अलावा पेन्शन, राजाओं की अनुग्रह राशि, आर्थिक सहायता आदि व्यय सम्मिलित किए जाते

हैं। गैर विकास कार्यों के लिए दिए गए ऋण भी गैर विकास व्यय की श्रेणी में आते हैं।

प्रश्न 19. राजस्व बजट और पूँजी बजट का अन्तर क्या है ?

उत्तर-राजस्व बजट : सरकार की राजस्व प्राप्तियों एवं राजस्व के विवरण को राजस्व बजट

कहते हैं।

राजस्व प्राप्तियाँ दो प्रकार की होती हैं-

(i) कर राजस्व एवं (ii) गैर कर राजस्व ।

राजस्व व्यय सरकार की सामाजिक, आर्थिक एवं सामान्य गतिविधियों के संचालन पर किए

गए खर्चों का विवरण है।

राजस्व बजट में वे मदें आती हैं जो आवृत्ति किस्म की होती हैं और इन्हें चुकाना नहीं

पड़ता ।

राजस्व घाटा = राजस्व व्यय- राजस्व प्राप्तियाँ पूँजी बजट : सरकार कीप पूँजी प्राप्तियों

एवं पूँजी व्यय के विवरण को पूँजी बजट कहते हैं।

पूँजी प्राप्तियाँ दो प्रकार की होती है :

(i) ऋण प्राप्तियाँ एवं (ii) गैर ऋण प्राप्तियाँ ।

पूँजी व्यय सरकार को सामाजिक, आर्थिक एवं सामान्य गतिविधियों के लिए पूँजी निर्माण

पर किए गये व्यय को दर्शाता है।

पूँजी घाटा = पूँजीगत व्यय- पूँजीगत प्राप्तियाँ

पूँजीगत राजस्व सरकार के दायित्वों को बढ़ाता व पूँजीगत वयय से परिसंपत्तियों का अर्जन

होता है।

प्रश्न 20. सार्वजनिक व्यय का वर्गीकरण करें।

उत्तर-सार्वजनिक व्यय को तीन वर्गों में बाँटते हैं

(1) राजस्व व्यय एवं पूँजीगत व्यय-राजस्व व्यय सरकार की सामाजिक आर्थिक एवं

सामान्य गतिविधियों के संचालन पर किया गया व्यय होता है। इस व्यय से परिसंपत्तियों का

निर्माण नहीं होता है।

पूँजीगत व्यय भूमि, यंत्र-संयंत्र आदि पर किया गया निवेश होता है। इस व्यय से

परिसंपत्तियों का निर्माण होता है।

(2) योजना व्यय एवं गैर योजना व्यय : योजना व्यय में तत्कालिक विकास और निवेश

मदें शामिल होती हैं। ये मदें योजना प्रस्तावों के द्वारा तय की जाती हैं। बाकी सभी खर्चे गैर

योजना व्यय होते हैं।

(3) विकास व्यय तथा गैर विकास व्यय : विकास व्ययमें रेलवे, डाक एवं दूरसंचार तथा

गैर विभागीय उद्यमों के गैर बजटीय स्रोतों से योजना व्यय, सरकार द्वारा गैर विभागीय उद्यमों एवं स्थानीय निकायों को प्रदत्त ऋण भी शामिल किए जाते हैं।

गैर विकास व्यय में प्रतिरक्षा, आर्थिक अनुदान आदि भी इसी श्रेणी में आते हैं।

प्रश्न 21. राजस्व व्यय एवं पूँजीगत व्यय में अन्तर स्पष्ट कीजिए।

प्रश्न 22. पूँजीगत प्राप्तियों को संक्षेप में समझाएँ।

उत्तर-पूँजीगत प्राप्तियों से अभिप्राय सरकार को प्राप्त होने वाली ऐसी आय से है जिससे

सरकार पर दायित्व उत्पन्न होता है या सरकार की परिसंपत्तियों में कमी आती है।

पूँजीगत प्राप्तियों में निम्न को शामिल किया जाता है-

(1) विदेशों से ऋण प्राप्तियाँ, (2) ऋणों एवं अग्रिमों की वसूली, (3) विनिवेश से प्राप्त

आय, (4) लघु बचतें, (5) भविष्य निधि एवं अन्य जमाओं से प्राप्तियाँ, (6) घरेलू ऋण

से प्राप्तियाँ आदि।

प्रश्न 23. राजस्व प्राप्तियों को संक्षेप में समझाएँ।

उत्तर-सरकार को प्राप्त होने वाली ऐसी आय जिससे न तो देनदारी उत्पन्न होती है और

न ही सरकार की परिसम्पत्तियों में कमी आती है राजस्व प्राप्तियाँ कहलाती है।

राजस्व प्राप्तियों का वर्गीकरण इन्हें दो भागों में बाँटा जाता है-

(i) कर राजस्व, (ii) गैर कर राजस्व

(i) कर राजस्व : कर ऐसे अनिवार्य भुगतान होते हैं जिनके बदले करदाता को किसीक भी

प्रकार सीधा लाभ प्राप्त नहीं होता है।

सभी प्रकार के करों से प्राप्त आय को राजस्व कहते हैं। कर अनेक प्रकार के होते हैं।

जैसे-

(1) प्रत्यक्ष कर, (2) अप्रत्यक्ष कर, (3) आनुपातिक कर, (4)प्रगतिशील कर, (5)

प्रतिगामी कर, (6) मूल्यवर्धित कर ।

(ii) गैर कर राजस्व : करों के अतिरिक्त सरकार को प्राप्त होने वाली ऐसी आय जिससे

सरकार पर कोई दायित्व उत्पन्न नहीं होता है उसे गैर कर राजस्व कहते हैं। गैर कर राजस्व

प्राप्तियों में निम्न को शामिल किया जाता है-

(i) ब्याज प्राप्तियाँ, (ii) लाभांश व लाभ, (iii) राजकोषीय सेवाओं की बिक्री से प्राप्त

आय, (iv विदेशी सहायता, (v) आर्थिक एवं सामाजिक सेवाओं की बिक्री से प्राप्त आय, (vi)

सामान्य सेवाओं से प्राप्त आय।

प्रश्न 24. कर तथा गैर कर राजस्व की परिभाषा करें।

उत्तर-कर राजस्व : संघीय सरकार द्वारा लगाये गए प्रत्यक्ष एवं अप्रत्यक्ष करों तथा शुल्कों

से प्राप्त आय को कर राजस्व कहते हैं। जैसे-आय कर, व्याज कर, संपत्ति कर, बिक्री कर

आदि।

गैर कर राजस्व : सरकार की व्यावसायिक गतिविधियों, निवेशों पर अर्जित लाभांश,ब्याज

एवं सरकारी प्रशासनिक कार्यों से प्राप्त आय के योग को गैर कर राजस्व आय कहते हैं।

प्रश्न 25. संतुलित बजट का अर्थ लिखें तथा इसके पक्ष में तर्क दें।

उत्तर-संतुलित बजट : यदि सरकारी प्राप्तियाँ एवं व्यय बराबर होते हैं तो ऐसे बजट को

संतुलित बजट कहते हैं। संतुलित बजट के पक्ष में तर्क ।

(i) संतुलित बजट बनाकर सरकार फिजूलखर्ची पर रोक लगा सकती है।

(ii) संतुलित बजट देश की आर्थिक उतार-चढ़ाव (मंदी व तेजी) से बचाने में सहायक हो

सकता है।

(ii) संतुलित बजट के आकार को बढ़ाकर आर्थिक मंदी से भी बचा जा सकता है अर्थात्

मंदी से उभरने के लिए घाटे का बजट बनाना मजबूरी नहीं है।

प्रश्न 26. सार्वजनिक राजस्व का अर्थ बताएँ तथा इसका महत्त्व भी बताएँ।

उत्तर-अर्थ : सार्वजनिक राजस्व से अभिप्राय एक लेखा वर्ष में सरकार को प्राप्त होने

वाली ऐसी.मौद्रिक आय से है जिससे सरकार पर कोई दायित्व उत्पन्न नहीं होता है और न ही

सरकार की परिसंपत्तियों में कमी आती है।

महत्त्व : आधुनिक सरकार कल्याणकारी सरकार है। आजकल सरकारें समाज के कमजोर

वर्गों की भलाई के लिए अनेक प्रकार की योजनाएं बनाती हैं। इन योजनाओं पर काम करने के

लिए मुद्रा की आवश्यकता पड़ती है। सार्वजनिक राजस्व सार्वजनिक व्यय का एक साधन है

अर्थात् सार्वजनिक राजस्व के अभाव में सरकार के लिए समाज कल्याण करना संभव नहीं

होगा।

प्रश्न 27. बजट के उद्देश्य क्या होते हैं?

उत्तर-बजट के माध्यम से सरकार अपनी आर्थिक एवं सामाजिक नीतियों को मूर्तरूप प्रदान

करती है। बजट के निम्नांकित उद्देश्य होते हैं-

(1) संसाधनों का पुनः वितरण : संसाधनों को ज्यादा से ज्यादा सामाजिक आर्थिक हितों

के अनुकूल पुनः बाँटने की कोशिश करती है।

(2) आय एवं संपत्ति का पुनः वितरण : बजट के माध्यम से सरकार आय एवं संपत्ति की

असमानताओं को घटाने का प्रयास करती है।

(3) स्थायित्व : आय एवं रोजगार के ऊँचे स्तर को बनाए रखते हुए आर्थिक उतार-

चढ़ाव को रोकना।

(4) सार्वजनिक उद्यमों का प्रबन्ध : सरकारी उद्यमों के मध्यम से भारी विनिर्माण, उत्पादन

की मितव्ययिताओं, अनियमित एकाधिकार को रोकने आदि को प्राप्त करने का प्रयास करती है।

प्रश्न 28. पूँजीगत व्यय पर टिप्पणी कीजिए।

उत्तर-पूँजीगत व्यय सार्वजनिक व्यय का वह भाग है जिससे सरकार की परिसंपत्तियों का

निर्माण होता है, सरकार की देनदारियाँ कम होती हैं या सरकार को लेनदारियाँ उत्पन्न होती हैं

पूँजीगत व्यय दो प्रकार के होते हैं।

(1) विकासात्मक व्यय : विकासात्मक पूँजीगत व्यय प्रत्यक्ष रूप से आर्थिक एवं सामाजिक

विकास से जुड़े होते हैं जैसे-आर्थिक विकास, सामाजिक एवं सामुदायिक विकास, रक्षा,

प्रशासन, सामान्य सेवाओं पर पूँजीगत व्यय आदि ।

(2) गैर विकासात्मक व्यय : गैर विकासात्मक पूँजी व्यय आर्थिक एवं सामाजिक विकास

के लिए वातावरण प्रदान करने के लिए किये जाते हैं जैसे रक्षा, पूँजी, सार्वजनिक उद्यमों का

ऋण, विदेशों को ऋण, राज्य एवं केन्द्र शासित सरकारों को ऋण आदि ।

प्रश्न 29. राजस्व व्यय को संक्षेप में समझाइए।

उत्तर-राजस्व व्यय सार्वजनिक व्यय का वह भाग है जिससे न तो सरकार की परिसंपत्तियों

का निर्माण होता है, न ही सरकार की देनदारियों में कमी आती है और न ही सरकार की लेनदारी

उत्पन्न होती है।

राजस्व व्यय सामान्य सेवाओं, सामाजिक सेवाओं एवं आर्थिक सेवाओं के संचालन पर

किये जाते हैं।

राजस्व व्यय दो वर्गों में बाँटे जाते हैं-

(1) विकासात्मक व्यय : आर्थिक एवं सामाजिक विकास के साथ सीधे तौर पर जुड़ी

गतिविधियों के संचालन पर किये गये व्यय विकासात्मक व्यय कहलाती है। जैसे-ग्रामीण

विकास, सिंचाई, बाढ़ नियंत्रण, उद्योग, ऊर्जा, परिवहन, संचार आदि ।

(2) गैर विकासात्मक व्यय : ऐसे व्यय जिनसे प्रत्यक्ष रूप से आर्थिक एवं सामाजिक

विकास का संचालन नहीं होता है बल्कि इनके लिए वातावरण तैयार होता है और विकासात्मक

व्यय कहलाते हैं । जैसे-सुरक्षा, प्रशासन, आर्थिक सहायता, पेंशन आदि ।

प्रश्न 29. सरकारी बजट के कोई तीन उद्देश्य समझाइए।

उत्तर-(1) रोजगार में वृद्धि : सरकारी बजट का उद्देश्य रोजगार स्तर में वृद्धि करना होता

है। रोजगार बढ़ाने के लिए सरकार श्रम प्रधान उत्पादन तकनीक के प्रयोग पर बल देती है।

सरकार विशिष्ट रोजगार कार्यक्रम तैयार करती है। सड़कें, बांध, पुल, विद्युत परियोजनाओं,

सिंचाई परियोजनाओं आदि को प्रोत्साहित करने के लिए बजट में सरकार विशेष प्रावधान करती

है।

(2) आर्थिक समानता : बजट का उद्देश्य गरीब व अमीर के फासले को कम करना भी

होता है। गरीबी व अमीरी का अन्तर कम करने के उद्देश्य से सरकार प्रगतिशील कर प्रणाली

आनुपातिक कर प्रणाली अपनाकर गरीबों पर कर का भार कम डाल सकती है।

(3) आर्थिक स्थिरता : आर्थिक मंदी एवं तेजी दोनों ही अर्थव्यवस्था के लिए घातक होती

है। बजट के माध्यम से सरकार अनेक राजकोषीय उपायों से आर्थिक मंदी व तेजी दोनों को

नियंत्रण में रख सकती है और देश के व्यापार एवं उद्योग दोनों में स्थिरता कायम की जा सकती है।

दीर्घ उत्तरीय प्रश्न एवं उत्तर

प्रश्न 1. सरकारी बजट का स्वरूप संक्षेप में समझाइए।

उत्तर-परिभाषा : बजट आगामी लेखा वर्ष में सरकार के अनुमानित व्यय और प्राप्तियों का

विवरण होता है।

बजट का स्वरूप : बजट के स्वरूप से अभिप्राय बजट के विभिन्न अंगों से है। मुख्य रूप

से बजट के दो अंग होते हैं-

(1) बजट प्राप्तियों

(2) बजट व्यय

(1) बजट प्राप्तियाँ : एक लेखा वर्ष में सरकार को सभी स्रोतों से जितनी आय प्राप्त होने

का अनुमान होता है उसे बजट प्राप्तियाँ कहते हैं। बाजार प्राप्तियाँ दो प्रकार की होती हैं।

(i) राजस्व प्राप्तियाँ (ii) पूँजीगत प्राप्तियाँ

(i) राजस्व प्राप्तियाँ : राजस्व प्राप्तियाँ सरकार की वे प्राप्तियाँ हैं जिनसे सरकार पर कोई

दायित्व उत्पन्न नहीं होता है और न ही सरकार की परिसम्पत्तियों में कमी आती है। राजस्व

प्राप्तियाँ भी दो प्रकार की होती है-

(a) कर राजस्व : राजस्व में सरकार को सभी प्रकार के करों से प्राप्त होने वाली आय को

शामिल किया जाता है। जैसे प्रत्यक्ष कर, अप्रत्यक्ष कर आदि ।

(b) गैर कर राजस्व : करों के अलावा सरकार की ऐसी प्राप्तियाँ जिनसे सरकार पर दायित्व

उत्पन्न नहीं होता है गैर कर राजस्व कहलाती है जैसे-फीस, लाइसेन्स तथा परमिट राजस्व

कहलाती है जैसे–फीस, लाइसेन्स तथा परमिट फीस, एसचीट, जुर्माना, लाभांश, आर्थिक

सहायता आदि।

(i) पूँजीगत प्राप्तियाँ : पूँजीगत प्राप्तियाँ सरकार की वे प्राप्तियाँ हैं जिनसे सरकार पर

दायित्व उत्पन्न होता है और सरकार की परिसंपत्तियों में कमी आती है। पूँजीगत प्राप्तियाँ दो

प्रकार की होती है-

(a) ऋण प्रणाली-इसमें विदेशी एवं घरेलू सभी प्रकार के ऋण एवं ऋणों की वसूली को

शामिल किया जाता है।

(b) गैर ऋण प्राप्तियाँ-इसमें विनिवेश से प्राप्तियाँ, लघु बचतें, प्रोविडेण्ट में जमा

प्राप्तियाँ आदि।

(2) बजट व्यय : एक लेखा वर्ष के लिए सरकार द्वारा सभी मदों पर किए जाने वाले व्यय

के अनुमान को बजट व्यय कहते हैं। बजट व्यय दो प्रकार के होते हैं-

(i) राजस्व व्यय (ii) पूँजीगत व्यय

(i) राजस्व व्यय : सरकार द्वारा किये जाने वाले ऐसे व्यय जिनसे सरकारी परिसंपत्तियों

का निर्माण नहीं होता है, सरकार के दायित्वों में कमी उत्पन्न नहीं होती है राजस्व व्यय कहलाते

हैं।

राजस्व व्यय प्रायः सामान्य एवं आर्थिक सेवाओं के संचालन के लिए किए जाते हैं।

राजस्व व्ययों का संबंध अर्थव्यवस्था के आर्थिक विकास के साथ प्रत्यक्ष रूप से नहीं होता है।

ये व्यय आर्थिक विकास के लिए वातावरण तैयार करने में मदद करते हैं।

पूँजीगत व्यय : सरकार द्वारा किये जाने वाले ऐसे व्यय जिनसे सरकारी परिसंपत्तियों

का निर्माण होता है सरकार के दायित्वों में कमी आती है पूँजीगत व्यय कहलाते हैं।

पूँजीगत व्यय प्राप्त सामान्य सामाजिक एवं आर्थिक सेवाओं के लिए पूँजी निर्माण हेतु किए

जाते हैं। पूँजीगत व्ययों का आर्थिक विकास के साथ सीधा संबंध होता है।

प्रश्न 2. सार्वजनिक व्यय के विभिन्न प्रकारों को समझाएँ एवं उनका महत्त्व भी लिखिए।

उत्तर-सरकार आर्थिक एवं सामाजिक विकास के लिए खर्च करती है। इन्हें सार्वजनिक

व्यय कहते हैं। सार्वजनिक व्यय कई प्रकार के होते हैं-

(1) विकासात्मक व्यय : विकासात्मक व्यय से अभिप्राय सरकार द्वारा किए गए ऐसे खर्चों

से है जिनका आर्थिक एवं सामाजिक विकास से सीधा संबंध होता है। जैसे-शिक्षा, चिकित्सा,

उद्योग, कृषि, यातायात, बिजली आदि के विकास पर किया जाने वाला खर्च ।

(2) गैर-विकासात्मक व्यय : सरकार द्वारा किए गए ऐसे खर्च जिनका सम्बन्ध आर्थिक एवं

सामाजिक विकास के साथ प्रत्यक्ष नहीं होता है। जैसे-रक्षा, कानून प्रशासन, वृद्धावस्था पेंशन

आदि पर किया गया व्यय ।

(3) योजना व्यय : सरकार चालू पंचवर्षीय योजना के अधीन कार्यक्रमों को पूरा करने लिए

व्यय करती है ये व्यय योजना व्यय कहलाते हैं। जैसे कृषि, ऊर्जा, संचार, उद्योग, यातायात,

सार्वजनिक सेवाएँ जैसे-स्वास्थ्य, शिक्षा आदि पर किया गया व्यय ।

(4) गैर योजना : योजना कार्यक्रमों के अलावा सरकार द्वारा दूसरे कार्यों पर किए जाने वाले

खर्चों को गैर-योजना व्यय कहते हैं। ये व्यय सामान्य सेवाओं पर किए जाते हैं जैसे आर्थिक

सहायता, सुरक्षा, कानून, प्रशासन, ऋणों पर व्याज पर भुगतान आदि ।

(5) हस्तांतरण भुगतान : ऐसे भुगतान जो बिना किसी वस्तु या सेवा के बदले दिये जाते

हैं उन्हें हस्तांतरण, भुगतान कहते हैं, हस्तांतरण भुगतान एकपक्षीय होते हैं। इस प्रकार के

भुगतानों से उत्पादन पर कोई प्रभाव नहीं पड़ता है। इस प्रकार के व्यय से वितरण प्रभावित होता

है। जैसे-राष्ट्रीय ऋणों पर व्याज, वृद्धावस्था पेन्शन, छात्रवृत्ति आदि ।

सार्वजनिक व्यय का महत्त्व : आधुनिक सरकारों का स्वरूप कल्याणकारी है इसलिए

सार्वजनिक व्यय का महत्त्व बहुत अधिक है। जैसे-

(1) सामाजिक कल्याण में वृद्धि : सरकार अनेक सामाजिक सेवाओं के उत्पादन व संचालन

पर व्यय करती है। इससे स्वास्थ्य, शिक्षा, मनोरंजन, सांस्कृतिक आदि सेवाएँ लोगों को अधिक

मात्रा में उपलब्ध होती है।

(2) आर्थिक विकास में वृद्धि : सरकार योजना कार्यक्रमों को पूरा करने के लिए व्यय करती

है। इस प्रकार के खर्गे से कृषि, उद्योग, बीमा, बैंकिंग, यातायात संचार आदि का विकास होता

है। इससे आर्थिक विकास को दर अधिक हो जाती है।

(3) आय व सम्पत्ति की असमानता में कमी : सरकार आय व सम्पत्ति की असमानता को

कम करने के लिए निर्धन व पिछड़े लोगों व क्षेत्रों पर अधिक खर्च करती है। पिछड़े हुए क्षेत्रों

व लोगों को हस्तांतरण भुगतान आर्थिक सहायता प्रदान करके उनका आर्थिक विकास करती है।

(4) आर्थिक कल्याण में वृद्धि : बेरोजगारी उन्मूलन, महिला उत्थान, वाल उत्थान

अनुसूचित व जनजातियों के उत्थान के लिए सार्वजनिक व्यय बहुत उपयोगी है।

(5) आर्थिक क्रियाकलापों पर नियंत्रण : आर्थिक मंदी व तेजी पर नियंत्राण करने के लिए

भी सार्वजनिक व्यय महत्त्वपूर्ण होते हैं। आर्थिक मंदी के दुश्चक्र को तोड़ने के लिए सरकार

सार्वजनिक व्यय बढ़ाकर प्रभावी माँग को बढ़ा सकती है। आर्थिक तेजी के समय सार्वजनिक

व्यय बढ़ाकर प्रभावी माँग को बढ़ा सकती है। आर्थिक तेजी के समय सार्वजनिक व्यय को कम

करके सरकार प्रभावी माँग को कम कर सकती है।

प्रश्न 3. सरकार बजट की विभिन्न प्राप्तियों, व्यय एवं घाटों का खाका बताइए।

उत्तर-बजट अनुमान

(I) राजस्व अनुमान

(i) कर राजस्व (ii) गैर कर राजस्व ।

(2) पूँजीगत प्राप्तियाँ

(i) ऋण प्राप्तियाँ (ii) गैर ऋण प्राप्तियाँ ।

(3) राजस्व व्यय

(i) ऋण प्राप्तियाँ (ii) गैर ऋण प्राप्तियाँ । (iii)प्रतिरक्षा व्यय आदि ।

(4) पूँजीगत व्यय-

(5) कुल व्यय

(i) योजना व्यय (ii) गैर योजना व्यय ।

(6) राजस्व घाटा

(i) राजस्व व्यय- राजस्व प्राप्तियाँ।

(7) पूँजी घाटा= कुल व्यय- पूँजीगत प्राप्तियाँ ।

(8) राजकोषीय घाटा – कुल व्यय – राजस्व प्राप्तियाँ-गैर ऋण

पूँजी प्राप्तियाँ – ऋण प्राप्तियाँ।

(9) प्राथमिक घाटा= राजकोषीय घाटा-ब्याज भुगतान

= ऋण प्राप्तियाँ- ब्याज भुगतान ।

(10)निबल प्राथमिक घाटा = प्राथमिक घाटा-ब्याज प्राप्तियाँ ।

आंकिक प्रश्न

प्रश्न 1. निम्नलिखित के उत्तर दें-

(a) MPS = 0.4 सरकारी व्यय गुणक का मूल्य ज्ञात करो।

(b) MPC = 0.9 सरकारी व्यय गुणक का मूल्य ज्ञात करो।

(c) MPS = 0.5 सरकारी व्यय गुणक का मूल्य ज्ञात करो।

(d) MPC = 0/75 कर गुणक का मूल्य ज्ञात करो।

(e) MPS = 0.1 कर गुणक का मूल्य क्या होगा।

हल-(a) सरकारी व्यय गुणक

उत्तर-(a)2.5 (b) 1O (C)2(d)-3(e)-9

प्रश्न 2. निम्नलिखित प्रश्नों के उत्तर दीजिए-

(a) यदि सरकारी व्यय गुणक 6 है, कर गुणक का मान क्या होगा?

(b) यदि कर गुणक का मान-2 है तो सरकारी व्यय गुणक का मान ज्ञात करो।

हल-(a) सरकारी व्यय गुणक -6

उत्तर-(a) कर गुणक =-5

(b) सरकारी व्यय गुणक =-3

प्रश्न 3. एक अर्थव्यवस्था के बारे में निम्नलिखित सूचनाएँ दी गई हैं-

C= 85+0.5Yd; 1= 85,G= 60, T=40÷0.25Y, Yd =Y-T,Y

=C+I+G

(i) साम्य आय की गणना करो।

(ii) सरकार को कितनी मात्र में शुद्ध कर एकत्र करना चाहिए जब अर्थव्यवस्था साम्य

में हो।

(iii) सरकारी बजट घाटा क्या है या सरकारी अधिशेष क्या है?

Y-C+I+G

= 85 + 0.5(Y – T) + 85 + 60

=230+ 0.5[Y-(-40+ 0.25Y)]

=230+0/5Y+20-0.124Y

=250+0.375Y

Y-0.375Y= 250

Y(1-0.375)= 250

0.625Y= 250

250

Y =———-=400

0.625

T=-40+ 0.25×400

=-40+ 100= 60

(iii) कोई बजट घाटा या अधिशेष नहीं होगा

उत्तर-(i) साम्य बजट =400

(ii) कर = 60

(iii) बजट घाटा या बजट अधिशेष = 0

प्रश्न 4. एक अर्थव्यवस्था के बारे में नीचे सूचनाएँ दी गई हैं-

C=100+ 0.5Yd, II = 100,G=80, T=-60+.25Y

Yd=Y-T.

Y=C+I+G

(i) साम्य आय ज्ञात करो।

(ii) साम्यावस्था में सरकार को कितना कर एकत्र करना चाहिए?

हल-(i) Y = C+I+G

Y = 100+ 0.5Yd+100+ 80

Y= 100 + 0.5 (Y-T) + 180

= 280 + 0.5 [Y-(-60 + 0.25Y)]

=280+0.5Y+30-.125Y

Y+.125Y-0.5Y=310

Y-.375Y =310

.625Y =310

310 310×1000

Y=———×—————–=

.625 625

T=-60+0.25×496 =-60+.124=64

उत्तर-(i) सामान्य आय 496

(ii) कर राजस्व = 64

प्रश्न 5. एक अर्थव्यवस्था के बारे में निम्नलिखित सूचनाएँ उपलब्ध हैं-

वास्तविक उत्पाद =1000

सरकारी खरीद = 200

कुल कर =200

निवेश आय =100

सीमान्त उपभोग प्रवृत्ति प्रयोज्य आय की 75 प्रशित

सीमान्त बचत प्रवृत्ति प्रयोज्य आय की 25 प्रतिशत

(a) उपरोक्त सूचनाओं के आधार पर माल तालिका निवेश तथा उत्पाद के बारे में अनुमान

लगाइए।

(b) अर्थव्यवस्था आय के किस स्तर पर साम्य अवस्था में होगी।

हल-Y = 1000, Yd =Y-T-1000-200=800,1=100,G= 200,

C= 800 का 75 प्रतिशत

800×75

—————–=600

100

S=Yd-c

=800-600= 200

कुल आय =C+I+G

= 600+ 100+200= 900

लेकिन अर्थव्यवस्था में कुल उत्पादन = 1000

कुल व्यय < कुल उत्पादन

900<1000

साम्य अवस्था में

Y=C+I+G

Y-600+100+200= 900

उत्तर-(b) साम्य आय = 900

प्रश्न 6. निम्न प्रश्नों के उत्तर दो-

(a) ∆C= 25,∆Y = 100

सरकारी व्यय गुणक ज्ञात करो।

(b) ∆S = 20,∆Y = 100 सरकारी व्यय गुणक ज्ञात करो।

4

उत्तर-(a) सरकारी व्यय गुण——-

3

(b) सरकारी व्यय गुणक = 5

प्रश्न 7. निम्नलिखित प्रश्नों के उत्तर दो।

(a) यदि MPS = 0.25

कर गुणक का मूल्य ज्ञात करो।

(b) यदि MPC = 0.1

कर गुणक का मूल्य निकालिए।

प्रश्न 8. यदि किसी अर्थव्यवस्था में MPC = 0.5 है तो गणना द्वारा बताइए कि कर गुणक

का निरपेक्ष मूल्य, सरकारी व्यय गुणक से कम है।

कर गुणक का निरपेक्ष मूल्य = 1

उत्तर-उपरोक्त गणना में कर गुणक का निरपेक्ष मान । है जो सरकारी व्यय 2 से कम है।

प्रश्न 9. निम्नलिखित सूचना एवं अर्थव्यवस्था के बारे में दी गई है-

C-60+0.5Yd, I= 60,G= 45, T=-15+0.25Y

Yd=Y-T

Y =C+I+G

निम्नलिखित प्रश्नों के उत्तर दो।

(i) साम्य आय की गणना करो

(ii) साम्य अवस्था में सरकार को कितना कर एकत्र करना चाहिए।

(i)Y =C+I+G

= 60+0.5Yd+60+45

= 60 + 0.5 [Y-(-15+0.25xY)] + 105

= 60+ 105+0.5Y-125Y+7.5= 172.5+ 375Y

Y-375Y = 172.5

172.5

.625Y=————=276.4

.625

कर (T) =15+0.25×276.4

=15+69.10= 54.10

उत्तर-(i) सामय आय = 276.4

(ii) सामय आय पर कर= 54.10

वस्तुनिष्ठ प्रश्न

1. रिक्त स्थानों की पूर्ति करें-

(i) कोई प्राप्ति जो किसी प्रकार का दायित्व उत्पन्न नहीं करती…है। (राजस्व/घाटा)

(ii) एक पूँजीगत प्राप्ति दायित्व… (उत्पन्न करती है/उत्पन्न नहीं करती)

(iii) उत्पादन शुल्क एक कर …..है। (प्रत्यक्ष/अप्रत्यक्ष)

(iv) सरकार के लिए ऋण लेना एक…है । (पूँजीगत प्राप्ति/राजस्व प्राप्ति)

2. निम्नलिखित में कौन-सा कर अप्रत्यक्ष कर है?

(A) सम्पत्ति कर (B) आय कर (C) सीमा शुल्क (D) उपहार कर।

3. निम्नलिखित में से कौन-सा कर प्रत्यक्ष कर है?

(A) उत्पादन शुल्क (B) उपहार कर (C) सेवा कर (D) बिक्री कर।

4. निम्नलिखित में से कौन-कर राजस्व है?

(A) निर्यात कर (B) लाभांश (C) ब्याज (D) फीस

5. निम्नलिखित में कौन-सा राजस्व व्यय है?

(A) व्याज का भुगतान

(B) भवन की खरीद

(C) मशीनरी की खरीद

(D) राज्य सरकार को ऋण देना।

6. निम्नलिखित में से कौन-सा घाटा सरकार की उधार आवश्यकताओं की आरे इशारा करता है ?

(A) प्राथमिक घाटा (B) राजस्व घाटा (C) राजकोषीय घाटा (D) बजटीय घाटा

7. सरकारी बजट निम्नलिखित में से किसका विवरण है ?

(A) अनुमानित व्ययों का

(B) अनुमानित प्राप्तियों का

(C) अनुमानित व्ययों और प्राप्तियों का

(D) वास्तविक व्ययों और प्राप्तियों का ।

8. राजस्व प्राप्तियों में निम्नलिखित में से क्या शामिल होता है?

(A) केवल कर

(B) केवल व्याज

(C) केवल लाभांश व लाभ

(D) उपरोक्त सभी।

9. पूँजीगत प्राप्तियों में निम्नलिखित से क्या शामिल होता है ?

(A) केवल ऋण

(B) केवल विदेशी सहायता

(C) केवल ऋणों की वसूली

(D) उपरोक्त सभी

10. सरकार द्वारा पुलों के निर्माण पर व्यय निम्नलिखित से क्या है?

(A) राजस्व व्यय

(B) पूँजीगत व्यय

(C) राजस्व और पूँजीगत व्यय दोनों

(D) न राजस्व व्यय और न पूँजीगत व्यय ।’

उत्तर-1. (i) राजस्व (ii) उत्पन्न करती है, (ii) अप्रत्यक्ष, (iv) पूँजीगत प्राप्ति 2. (C)

3. (B)4.(A) 5. (A) 6. (A) 7. (A) 8. (A) 9. (D) 10. (D)

●●●