Bihar Board 12th Accountancy Important Questions Short Answer Type Part 3 in Hindi

Bihar Board 12th Accountancy Important Questions Short Answer Type Part 3 in Hindi

BSEB 12th Accountancy Important Questions Short Answer Type Part 3 in Hindi

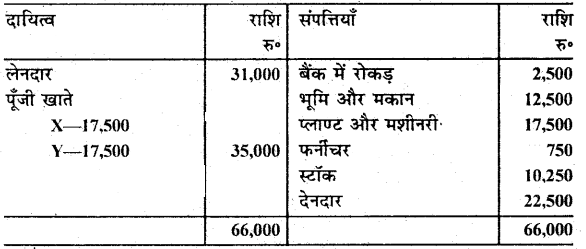

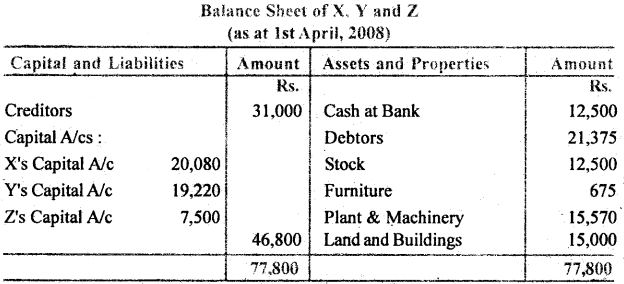

प्रश्न 1. X और Y की फर्म का 31 मार्च, 2016 का आर्थिक-चिट्ठा निम्न लिखित हैं।

वे लाभ को 3 : 2 के अनुपात में बाँटते थे :

1 अप्रैल, 2016 को वे 2 को निम्न शर्तों पर साझेदारी में प्रवेश देते हैं :

(i) Z को 2,500 रु० ख्याति के रूप में लाना है जिसको व्यापार में ही रखना है।

(ii) वह 7,500 रु० अपनी पूँजी के रूप में लाता है।

(iii) Z को प्रवेश देने के लिए फर्म की सम्पत्ति का निम्न प्रकार मूल्यांकन किया गया है :

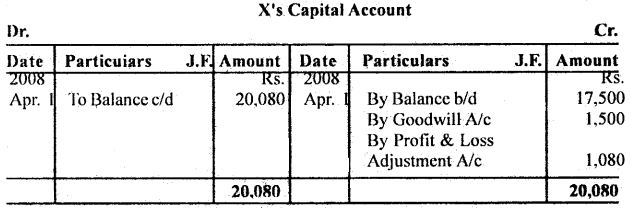

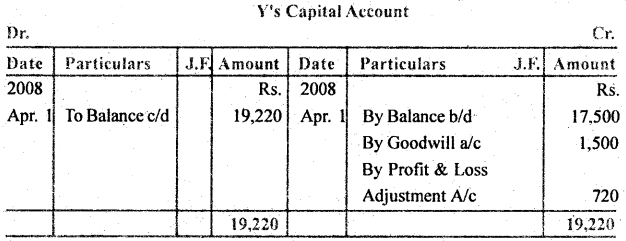

भूमि और मकान का मूल्य 15,000 रु०, प्लाण्ट और फर्नीचर को 10% कम करना है और देनदार पर संदिग्ध ऋण के लिए 5% का प्रबन्ध करना है, अन्तिम स्टॉक 12,500 रु० पर लेना है। इसके लिए आवश्यक रोजनामचा प्रविष्टियाँ कीजिए और लाभालाभ समायोजन खाता बनाइए तथा नयी फर्म का आर्थिक चिट्ठा और साझेदारों का पूँजी खाता बनाइए।

उत्तर:

प्रश्न 2. ख्याति की परिभाषा दें तथा ख्याति के मूल्य को प्रभावित करने वाले कारकों (तत्त्वों) का वर्णन कीजिए।

उत्तर: अथवा, ख्याति का अर्थ : ख्याति किसी व्यवसाय की प्रसिद्धि का ऐसा मूल्य है जिससे कि वह उस व्यवसाय में लगी हुई अन्य इकाइयाँ द्वारा अर्जित किये गये सामान्य लाभ की दर की अपेक्षा अधिक लाभ अर्जित करती है। सरल शब्दों में, फर्म की ख्याति संभावित अधिक आय का वर्तमान मूल्य है।

ख्याति को प्रभावित करने वाले कारक (तत्त्व) :

- व्यवसाय की वस्तु या सेवा की गुणवत्ता (Qualities)

- व्यवसाय का स्थान (Location)

- प्रबन्धन की कुशलता (Efficiency of Management)

- प्रतियोगिता (Competition) की स्थिति आदि।

(इनका वर्णन करें)

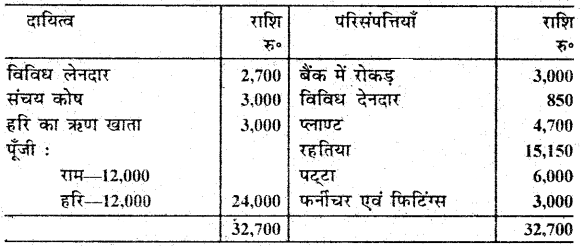

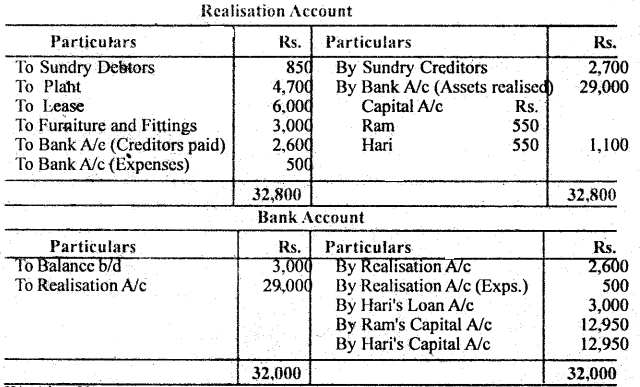

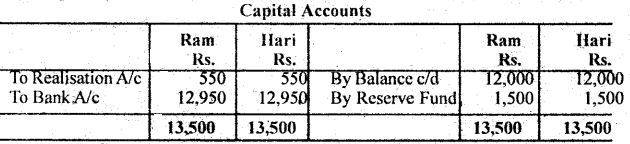

प्रश्न 3. राम और हरि एक फर्म में बराबर के साझेदार हैं। उन्होंने 31 मार्च, 2008 को जब आर्थिक चिट्ठा निम्नांकित था, अपनी फर्म को विघटित करने का निश्चय किया :

पट्टे को 6,300 रु० में फर्नीचर एवं फिटिंग्स को 3,300 रु० में तथा रहतिया को 13,800 रु० में बेचा गया। पुस्तकीय देनदारियों से केवल 800 रु० के वसूली हुई जबकि प्लाण्ट को बेचने से 4,800 रु० मिले। लेनदारों को 2,600 रु० पूर्ण भुगतान में चुकाये। वसूली खर्च 500 रु० हुए।

वसूली खाता तथा बैंक खाता, बनाइए।

उत्तर:

Working Note:

(iii) शेष अधिशेष (Residue of Surplus) या बची हुई राशि का भुगतान सभी साझेदारों में उनके लाभ-हानि विभाजन के अनुपात में (धारा 48(2))

प्रश्न 4. साझेदारी संलेख क्या है ? साझेदारी संलेख की तीन मुख्य बातें बताइए।

उत्तर: साझेदारी संलेख- साझेदारों के पारस्परिक अधिकारों एवं कर्तव्यों को निश्चित करने के लिए उनके बीच एक लिखित संविदा तैयार किया जाता है जिसे साझेदारी संलेख कहा जाता है। यह पंजीकृत या अपंजीकृत हो सकता है।

दो मुख्य बातें :

- इसमें फर्म का नाम तथा इसके मुख्य व्यवसाय का उलेख रहता है।

- प्रत्येक साझेदार द्वारा विनियोजित पूँजी की राशि का उल्लेख रहता है।

- साझेदारों का नाम पता तथा पेशा।

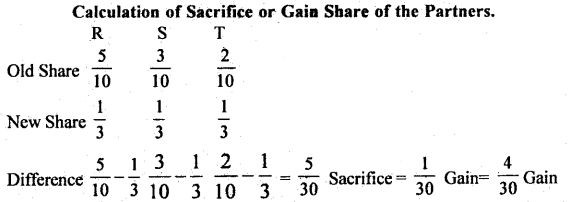

प्रश्न 5. आर०, एस० एवं टी 5 : 3 : 2 के अनुपात में लाभों को बाँटते हुए साझेदार हैं। 1 अप्रैल 2008 के प्रभाव से वे लाभों को समान अनुपात में बाँटने को सहमत होते हैं। आपको आर, एस तथा टी के लिए त्याग अनुपात तथा लाभ-प्राप्ति अनुपात निर्धारित करना है।

उत्तर:

Note : The sum of gaining ratio shall always be equal to the sum of sacrificing ratio.

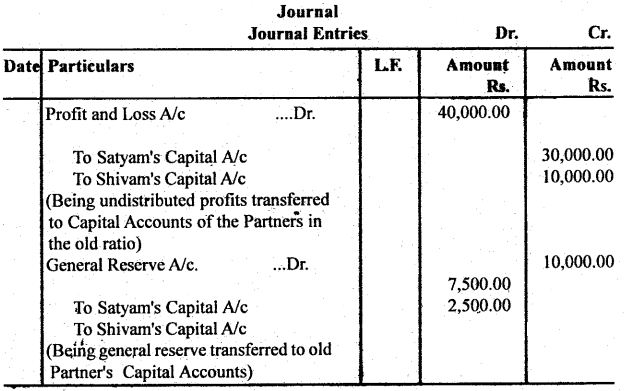

प्रश्न 6. सत्यम् एवं शिवम् एक फर्म में साझेदार हैं जो लाभों को 3 : 2 के अनुपात में बाँटते हैं। उन्होंने लाभ-हानियों को समान रूप से बाँटने का निर्णय किया। लाभ विभाजन अनुपात में परिवर्तन की तिथि को लाभ-हानि खांता में 40,000 रु का डेबिट शेष और 10,000 रु० का सामान्य संचय था। लाभ-विभाजन अनुपात में परिवर्तन के पूर्व लाभ-हानि खाता के शेष एवं सामान्य संचय के वितरण हेतु आवश्यक जर्नल की प्रविष्टि कीजिए।

उत्तर:

प्रश्न 7. लेखांकन अनुपात से आप क्या समझते हैं ? इसके क्या उद्देश्य हैं ?

उत्तर: आर० एन० एन्थोनी के अनुसार, “लेखांकन अनुपात साधारणतया एक संख्या को दूसरी संख्या के संदर्भ में प्रकट करता है। यह एक संख्या को दूसरी संख्या से भाग देने पर जो अनुपात निकलता है उस अनुपात को लेखांकन. अनुपात कहा जाता है। लेखांकन अनपात के निम्नलिखित उद्देश्य हैं-

- संस्था की लाभदायकता की माप करना।

- व्यवसाय की परिचालन कुशलता निर्धारित करना।

- व्यवसाय की शोधन क्षमता का मूल्यांकन करना।

- पूर्वानुमान एवं बजटन में सहायता प्रदान करना।

- लेखांकन सूचनाओं को सरल बनाना एवं सारांशित करना।

- तुलनात्मक विश्लेषण में सहायता प्रदान करना।

- निर्णय लेने में प्रबंध को मदद करना।

- वित्तीय नियोजन में सहायता प्रदान करना।

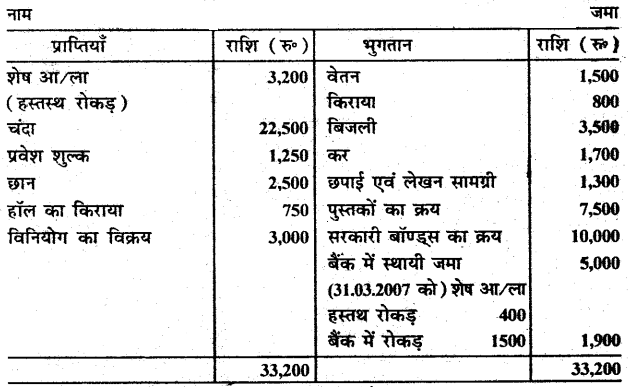

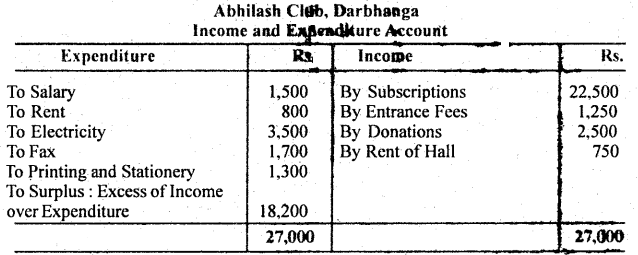

प्रश्न 8. 31 मार्च, 2016 को समाप्त होने वाले वर्ष के लिए नीचे दिए गए क्लीन दिल्ली क्लब के प्राप्ति एवं भुगतान खाते से आय और व्यय खाता तैयार करें।

31 मार्च, 2016 को समाप्त होने वाले वर्ष के लिए प्राप्ति एवं भुगतान खाता

उत्तर:

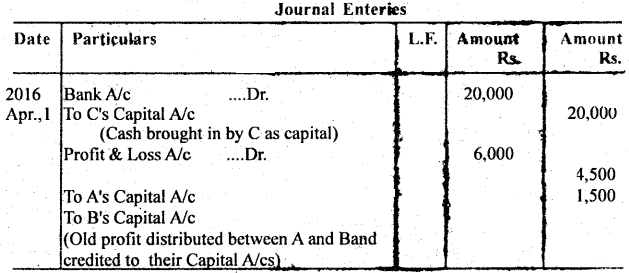

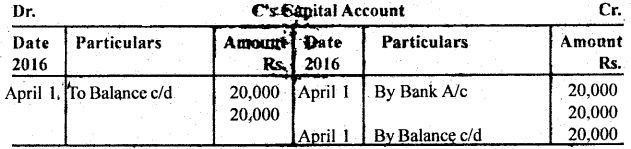

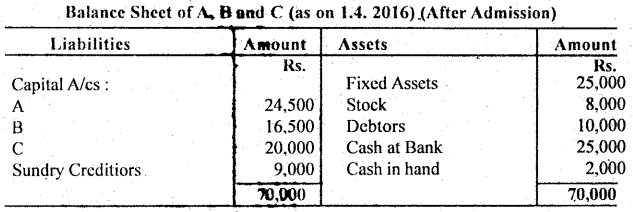

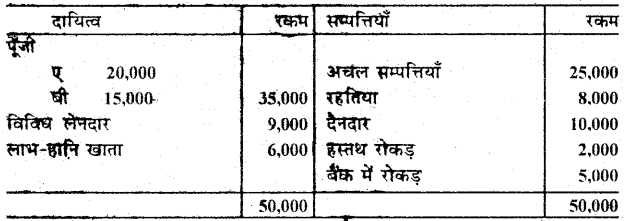

प्रश्न 9. ए और बी साझेदार हैं और 3 : 1 के अनुपात में लाभालाभ का विभाजन करते हैं। 31.03.2016 को उनका आर्थिक चिट्ठा निम्न प्रकार था :

उन्होंने 01.04.2016 को सी को 20,000 रु पूजी के साथ प्रवेश दिलाया और व्यवसाय में 25% हिस्सा दिया। जर्नल प्रविष्टियाँ दिखाइए, पूंजी खाता खोलिए तथा सी० के प्रवेश के बाद आर्थिक चिट्ठा तैयार कीजिए। उनके भावी लाभ-विभाजन का अनुपात भी निकालिए।

उत्तर:

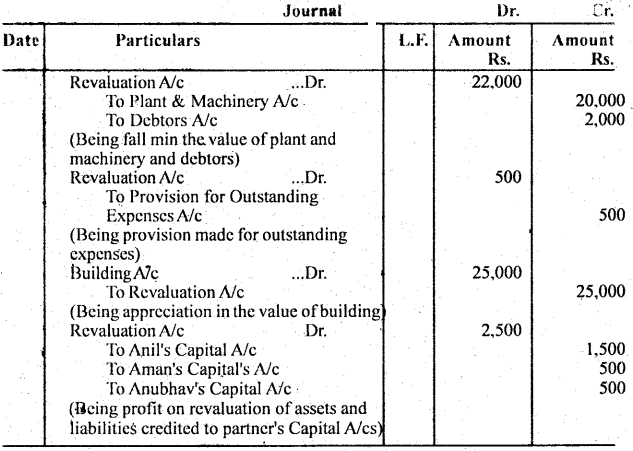

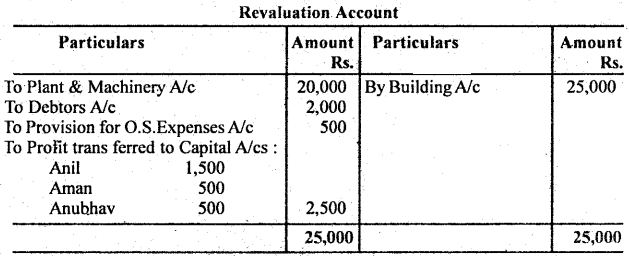

प्रश्न 10. अनिल, अमन एवं अनुभव साझेदार हैं जो लाभों को 3 : 1 : 1 के अनुपात में बाँटते हैं। अनिल फर्म से अवकाश ग्रहण करता है। उसने अवकाश ग्रहण की तिथि पर प्लाण्ट एवं मशीनरी, जो पुस्तकों में 1,00,000 अंकित था, 80,000 रु० पर मूल्यांकित किया गया, देनदार 20,000 रु० के पुस्तक मूल्य से 2,000 रु० कम पर और 1,20,000 रु० का भवन 1,25,000 रु० मूल्य पर मूल्यांकित किया गया। अदत्त व्ययों के लिए 500 रु० का प्रावधान किया गया। उपर्युक्त के लिए पुनर्मूल्यांकन खाता बनाइए।

उत्तर:

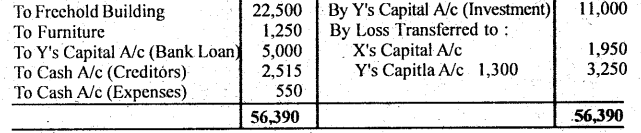

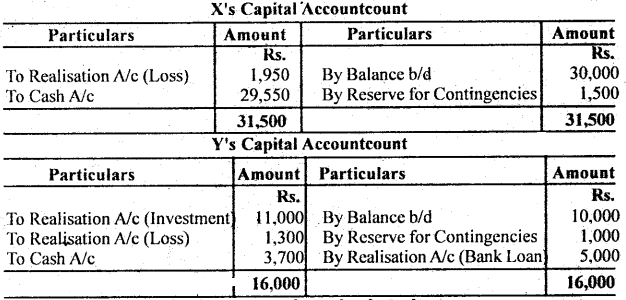

प्रश्न 11. ‘एक्स और वाई साझेदारी में हैं जो 3/5 और 2/5 के अनुपात में लाभ हानि बाँटते हैं। 31 मार्च, 2016 को उनका आर्थिक चिट्ठा निम्नांकित था :

उन्होंने इस तिथि को साझेदारी खत्म करने का निर्णय किया एवं नकद तथा विनियोग को छोड़कर सम्पत्तियों को 34,500 रु० में बेच दिया।

विनियोग, जिसका बाजार मूल्य आर्थिक चिट्ठे की तिथि पर 11,000 रु० था, वाई ने इसी मूल्य पर ले लिया एवं वह बैंक ऋण को चुकाने के लिए भी तैयार हो गया। समापन व्यय 550 रु० हुए। लेनदारों को 2,515 रु० पूर्ण भुगतान में चुकाया गया।

वसूली खाता, रोकड़ खाता एवं साझेदारों का पूँजी खाता बनाइए।

अथवा, वसूली खाता क्या है ? वसूली खाते का प्रारूप बनाइए।

उत्तर:

प्रश्न 12. साझेदारी के किन्हीं तीन विशेषताओं को लिखें।

उत्तर: साझेदारी की विशेषताएँ-

- साझेदारी दो या दो से अधिक व्यक्तियों का समूह है।

- इसमें सभी सम्बद्ध व्यक्तियों द्वारा समझौता होता है।

- लाभ (हानियों) के विभाजन हेतु समझौता होता है।

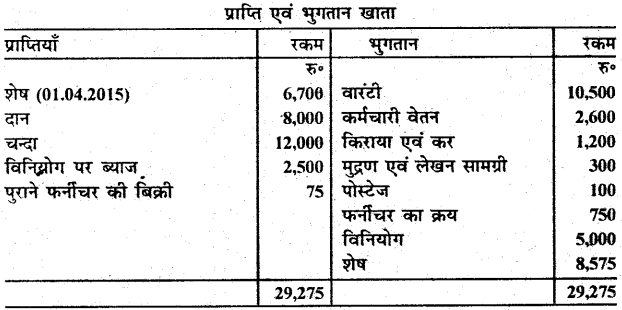

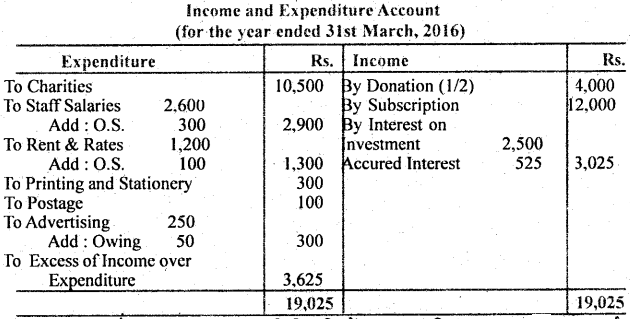

प्रश्न 13. निम्नांकित प्राप्ति एवं भुगतान खाते से 31 मार्च, 2016 को समाप्त होने वाले वर्ष के लिए आय-व्यय खाता बनाइए।

दान का आधा आय समझा जाये। वर्ष के अन्त में किराये का 100 रु० कर्मचारी वेतन के लिए 300 रु० तथा विज्ञापन के लिए 50 रु० बाकी है। 525 रु० विनियोग पर ब्याज अर्जित हुआ था किन्तु प्राप्त नहीं हुआ।

उत्तर:

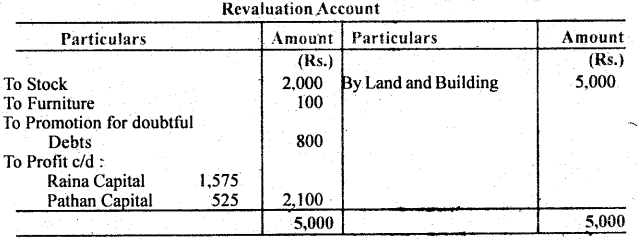

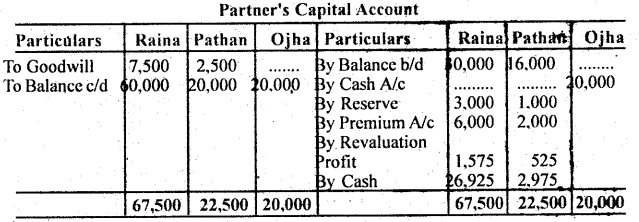

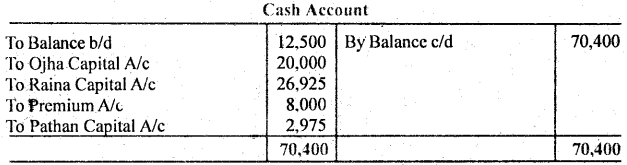

प्रश्न 14. रैना एवं पठान 3 : 1 की निष्यति में लाभ का विभाजन करते हैं। 31 मार्च, 2008 को उनका चिटुा निम्नलिखित था :

1 अप्रैल, 2016 को उन्होंने ओझा को निम्नलिखित शर्तों पर साझेदार बनाया :

(क) ओझा 20,000 रु० पूँजी के रूप में लायेगा तथा भविष्य में 1/5वाँ हिस्सा प्राप्त करेगा। (ख) स्टॉक एवं फर्नीचर का 10% ह्रास किया जाए एवं 5% संदिग्ध ऋण हेतु व्यवस्था किया जाए। (ग) भूमि एवं भवन का मूल्य 20% बढ़ा दिया गया। (घ) ओझा के हिस्से की ख्याति का मूल्यांकन 8,000 रु० किया गया जिसे वह नकद लाता है। (ङ) साझेदारों की पूँजी उनके लाभ विभाजन के अनुपात में रहेगी, आवश्यक राशि वे ले जायेंगे या ले आयेंगे।

उपरोक्त के लिए पुनर्मूल्यांकन खाता, पूँजी खाता तथा चिट्ठा तैयार कीजिए।

उत्तर:

प्रश्न 15. गैर-व्यावसायिक संगठन के द्वारा किस प्रकार के लेखाकंन विवरण तैयार किये जाते हैं ?

उत्तर: गैर-व्यावसायिक संगठन के द्वारा मुख्य रूप से निम्नलिखित लेखांकन विवरण तैयार किये जाते हैं-

- प्राप्ति एवं भुगतान खाता,

- आय-व्यय खाता

- आर्थिक चिट्ठा।

प्रश्न 16. फण्ड पर आधारित लेखांकन क्या है ?

उत्तर: जो लेखांकन किसी स्रोत से सम्बन्धित हो उसे स्रोत पर आधारित लेखांकन कहा जाता है। गैर-व्यावसायिक संगठन मुख्य तौर पर Fund Based Accounting स्रोत पर आधारित लेखांकन से सम्बन्धित है। फण्ड किसी खास उद्देश्य से उगाहे जाते हैं। स्रोत पर आधारित लेखांकन सरकारी या गैर-सरकारी कोई भी हो सकता है।

प्रश्न 17. आगम तथा शोधन खाता से आप क्या समझते हैं ?

उत्तर: रोकड़ बही की सहायता से, एक निश्चित अवधि के लिए, गैर व्यापारिक संस्था, पेशे वाले व्यक्ति या साधारण व्यक्ति की वित्तीय स्थिति एवं रोकड़ शेष का ज्ञान प्राप्त करने के लिए एक खाता बनाया जाता है जिसके डेबिट पक्ष में सभी प्राप्तियों और क्रेडिट पक्ष में सभी भुगतानों को उचित शीर्षकों के अन्तर्गत लिखा जाता है। इस प्रकार के खाते को आगम-शोधन खाता कहा जाता है। यह हिसाब-किताब रखने की कोई प्रणाली नहीं है वरन् इसे रोकड़ पुस्तक का ‘सारांश’ मात्र कहना चाहिए।

प्रश्न 18. प्रवेश शुल्क से आप क्या समझते हैं ?

उत्तर: जो शुल्क सदस्य बनने के लिए दिया जाता है उसे प्रवेश शुल्क कहा जाता है। इसके पश्चात् सदस्यता शुल्क प्रति माह या तिमाही या छमाही या अन्य अवधि के आधार पर दिया जाता है, चूँकि प्रवेश शुल्क केवल एक ही बार सदस्य को देना पड़ता है अतः इसे पूँजी आय माना जाना चाहिए और संस्था या क्लब के चिढ़े में दायित्व पक्ष की ओर लिखा जाना चाहिए, परन्तु अधिकतर इसका कुछ भाग पूँजीगत आय और शेष भाग आयगत आय माना जाता है। इसका निर्णय संस्था के प्रबन्धक करते हैं।

प्रश्न 19. धन समर्पण का वर्णन करें।

उत्तर: यह बड़ी राशि होती है जो संस्था के आधार के मजबूत होने में सहायता पहुँचाने के लिए दी जाती है। इसे बैंक आदि में जमा किया जाता है या विनियोजित कर दिया जाता है। इसका ब्याज आदि की आय को आयगत व्ययों के लिए प्रयोग किया जाता है। इस शुल्क को चिट्ठे में दायित्व पक्ष की ओर दिखाया जाता है. पर इसकी आय को आय-व्यय खाते में आय माना जाता है।

प्रश्न 20. दान या वसीयत द्वारा मिली हुई राशि क्या है ?

उत्तर: जब वसीयत द्वारा कोई राशि क्लब आदि को मिलती है तो यह क्लब की आय होती है, परन्तु इसे बार-बार प्राप्त नहीं किया जाता है। यदि यह राशि अधिक हो तो इसे चिटे में दायित्व पक्ष की ओर दिखाया जाता है। आय कम है या अधिक यह एक तथ्य का विषय है जो परिस्थितियों पर निर्भर करता है।

प्रश्न 21. साझेदारी संलेख क्या होता है ?

उत्तर: साझेदारी व्यवसाय में समझौता का होना आवश्यक है। यह समझौता लिखित या मौखिक हो सकता है । इसी साझेदारी समझौते को साझेदारी संलेख कहा जाता है । इनमें साझेदारों के अधिकारों, कर्तव्यों एवं दायित्वों के साथ साथ व्यापार-सम्बन्धी शर्तों या नियमों का उल्लेख भी होता है। दूसरे शब्दों में साझेदारी संलेख वह प्रलेख है जो सभी साझेदारों द्वारा हस्ताक्षरित होता है तथा जिसमें उन सारी बातों का स्पष्ट उल्लेख रहता है जिनके अनुसार साझेदारी व्यापार में साझेदारों के पारस्परिक अधिकार, कर्त्तव्य एवं दायित्व निर्धारित किये जाते है और साझेदारी व्यापार का संचालन किया जाता है। इस प्रलेख को साझेदारी का अन्तर्नियम (Article of partnership) भी कहा जाता है।

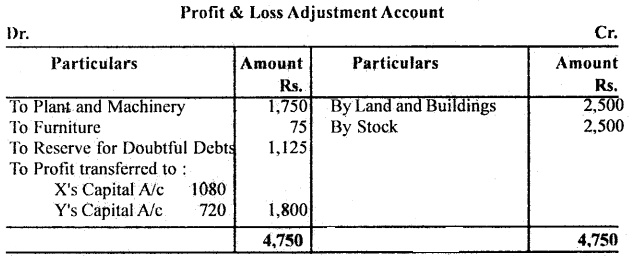

प्रश्न 22. लाभ-हानि समायोजन खाता क्यों बनाया जाता है ?

उत्तर: साझेदारी फर्म का लेखांकन दोहरा-लेखा प्रणाली के आधार पर रखे जाते हैं। साझेदारी में भी एकाकी व्यवसाय की तरह ही प्रत्येक वर्ष के अन्त में व्यापारिक खाता, लाभ-हानि खाता और स्थिति विवरण तैयार किए जाते हैं। अन्तर केवल इतना ही है कि साझेदारी में लाभ-हानि खाता बनाने के बाद इस शुद्ध लाभ के साझेदारों में विभाजन के लिए एक लाभ-हानि समायोजन खाता (Profit and Loss Appropriation A/c) बनाया जाता है। दूसरों शब्दों में शुद्ध लाभ या हानि के विभाजन के लिए लाभ-हानि समायोजन खाता तैयार किया जाता है।

प्रश्न 23. त्याग अनुपात किस कहते हैं ?

उत्तर: त्याग अनुपात की गणना का उद्देश्य क्षतिपूर्ति की वह राशि ज्ञात करना है जो लाभ-प्राप्ति करने वाला साझेदारी त्याग करने वाले साझेदार को देगा। क्षति की ऐसी राशि ख्याति की आनुपातिक राशि के आधार पर दे जाती है। दूसरे शब्दों में जब कभी भी लाभ विभाजन अनुपात में परिवर्तन वर्तमान साझेदारी में से किसी एक अथवा, अधिक साझेदारों को अन्य एक अथवा अधिक साझेदारों के पक्ष में अपने पुराने हिस्से में से कुछ भाग का त्याग करना होता है, लाभ विभाजन अनुपात के ऐसे हिस्से की कमी अथवा त्याग के अनुपात को त्याग अनुपात (Sacrificing Ratio) कहा जाता है इसकी गणना निम्न प्रकार की जाती है-

त्याग अनुपात = पुराना अनुपात – नया अनुपात (Sacrificing Ratio = Old Radio – New Ratio)

प्रश्न 24. लाभ-प्राप्ति अनुपात किसे कहते हैं ?

उत्तर: लाभ-विभाजन अनुपात में परिवर्तन के परिणामस्वरूप वर्तमान साझेदारों में से एक अथवा, अधिक साझेदार अन्य साझेदारों के लाभ के हिस्से का कुछ हिस्सा प्राप्त कर लेते हैं। लाभ-प्राप्ति के ऐसे अनुपात को लाभ-प्राप्ति अनुपात (Gaining Ratio) कहा जाता है। इसकी गणना निम्न प्रकार की जाती है।

प्रश्न 25. किन्हीं तीन उद्देश्यों का उल्लेख करें जिनके लिए अंश प्रीमियम का उपयोग किया जा सकता है।

उत्तर: तीन उद्देश्य इस प्रकार है जिनके लिए अंश प्रीमियम का उपयोग किया जा सकता है-

- कंपनी के प्रारंभिक व्ययों को अपलिखित करने के लिए।

- विद्यमान अंशधारियों को पूर्णदत्त बोनस अंशों के निर्गमन के लिए।

- अंशों या ऋणपत्रों के निर्गमन पर दी गयी कटौती को अपलिखित करने के लिए।

प्रश्न 26. लाभों पर प्रभार तथा लाभों के बँटवारे में अन्तर करें।

उत्तर: लाभों के प्रभार एवं लाभों के बँटवारे में अंतर निम्न हैं-

लाभ का प्रभार (Charge against profit)- लाभों के बँटवारे का अर्थ है कि पूँजी पर पूरा ब्याज दिया जाएगा, चाहे फर्म का लाभ हो या हानि।

लाभों का बँटवारा (Appropriation out of profit)- लाभों के बँटवारे का अर्थ है कि सभी प्रभारों (charges) एवं विनियोजनों (appropriations) के बाद शेष बची राशि अर्थात् ‘वितरण योग्य शुद्ध लाभ’ को साझेदारों में उनके लाभ हानि के अनुपात में विभाजन।

प्रश्न 27. ख्याति के मूल्यांकन की आवश्यकता क्यों पड़ती है? कम-से-कम तीन कारण दें।

उत्तर: ख्याति के मूल्यांकन की आवश्यकता अथवा ख्याति के मूल्यांकन की दशाएँ ख्याति के मूल्यांकन की आवश्यकता संगठन के स्वरूप पर निर्भर करती है। साधारणतया ख्याति के मूल्यांकन की आवश्यकता व्यवसाय के विक्रय के समय पड़ती है परन्तु साझेदारी फर्म के संदर्भ में इसकी आवश्यकता के निम्नलिखित तीन कारण इस प्रकार है-

- जब साझेदारों के लाभालाभ अनुपात में परिवर्तन किया जा रहा हो।

- जब नए साझेदार का प्रवेश हो रहा हो।

- जब कोई साझेदार अवकाश ग्रहण कर रहा हो।

प्रश्न 28. स्थायी पूँजी और परिवर्तनशील पुँजी में अन्तर बताइये।

उत्तर: स्थायी पूंजी और परिवर्तनशील पूँजी में निम्न अंतर है-

स्थायी पूँजी:

- इसमें प्रत्येक साझेदार के लिए दो खाते पूँजी खाता और चालू खाता रखे जाते हैं।

- कुछ विशेष परिस्थितियों को छोड़कर पूँजी खाते का शेष एक समान रहता है।

- आहरण, आहरण पर ब्याज, पूँजी पर ब्याज आदि से संबंधित समायोजन चालू खाते में दिखाये जाते हैं।

परिवर्तनशील पूँजी:

- इसमें प्रत्येक साझेदार के लिए केवल एक खाता पूँजी-खाता रखा जाता है।

- परिवर्तनशील खाते का शेष प्रतिवर्ष बदलता रहता है।

- आहरण, आहरण पर ब्याज, पूँजी पर ब्याज आदि से संबंधित समायोजन पूँजी खाते में दिखाये जाते हैं।

प्रश्न 29. ख्याति के मूल्यांकन की विधियों के नाम लिखिए।

उत्तर: ख्याति एक अदृश्य सम्पत्ति है, अत: इसका उचित मूल्य ज्ञात करना एक कठिन कार्य है। व्यवसाय के विक्रय की दशा में इसका मूल्य क्रेता तथा विक्रेता के आपसी ठहराव पर निर्भर करता है। ख्याति के मूल्यांकन की निम्न विधियाँ हैं-

- औसत लाभ विधि (Average profit method)

- अधिलाभ विधि (Super profit method)

- पूँजीकरण विधि (Capitalisation method)

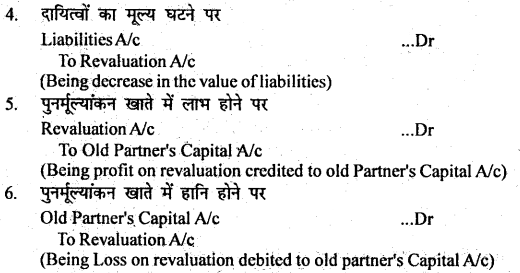

प्रश्न 30. पुनर्मूल्यांकन खाता क्यों बनाया जाता है ?

उत्तर: नया साझेदार फर्म में प्रवेश से पहले इस बात से संतुष्ट होना चाहता है कि चिठे दिखाई गई सम्पत्तियों एवं दायित्व का मूल्य सही है या नहीं। पुराने साझेदार भी यह चाहते हैं कि समय व्यतीत होने के साथ सम्पत्तियों में एवं दायित्वों के पुनर्मूल्यांकन के लिए एक खाता तैयार किया जाता है, जिसे पुनर्मूल्यांकन खाता (Revaluation A/c) कहा जाता है। जो लाभ-हानि समायोजन खाते (Profit and Loss Adjustment A/c) के समान होता है। पुनर्मूल्यांकन खाते में हानियों की राशि से इस खाते को डेबिट किया जाता है और लाभ की राशि से इस खाते को क्रेडिट किया जाता है।

प्रश्न 31. उन दशाओं को समझाएँ जिनके अन्तर्गत फर्म की समाप्ति हो जाती है।

उत्तर: निम्नलिखित दशाओं में साझेदारी फर्म का समापन मान लिया जाता है :

- वर्तमान साझेदारों के लाभ-विभाजन अनुपात में परिवर्तन होने पर

- नए साझेदार के प्रवेश पर

- किसी साझेदार के अवकाश ग्रहण करने पर

- किसी साझेदार के निष्कासन पर

- किसी साझेदार की मृत्यु होने पर

- किसी साझेदार के दिवालिया होने पर

- साझेदारी की अवधि समाप्त होने पर ।

प्रश्न 32. साझेदारी संलेख क्या है ?

उत्तर: साझेदारी व्यवसाय में समझौता का होना आवश्यक है। यह समझौता लिखित या मौखिक हो सकता है। इसी साझेदारी समझौते को साझेदारी संलेख कहा जाता है । इनमें साझेदारों के अधिकारों, कर्तव्यों एवं दायित्वों के साथ-साथ व्यापार-संचालन संबंधी शर्तों या नियमों का उल्लेख भी होता है। दूसरे शब्दों में, साझेदारी संलेख वह संलेख है जो सभी साझेदारों द्वारा हस्ताक्षरित होता है तथा जिसमें उन सारी बातों का स्पष्ट उल्लेख रहता है जिनके अनुसार साझेदारी व्यापार में साझेदारों के पारस्परिक अधिकार, कर्तव्य एवं दायित्व निर्धारित किए जाते हैं और साझेदारी व्यापार का संचालन किया जाता है। इस संलेख को साझेदारी का अन्तर्नियम (Article of Partnership) भी कहा जाता है।

प्रश्न 33. लाभ नहीं कमाने वाले संगठन का अर्थ उदाहरण सहित बतलाएँ। गैर-व्यापारिक या संस्था का अर्थ उदाहरणसहित बतलाएँ।

उत्तर: व्यापारिक संस्थाओं के अतिरिक्त प्रत्येक देश में ऐसी भी संस्थाएं होती हैं, जिनका उद्देश्य समाज की सेवा, अपने सदस्यों का मनोरंजन अथवा उनके हितों की रक्षा करना है, लाभोपार्जन करना नहीं। इन्हें ‘गैर-व्यापारिक’ संस्थाएँ कहा जाता है। गैर-व्यापारिक संस्थाओं के अन्तर्गत ऐसे पेशेवर अर्थात् व्यावसायिक व्यक्तियों को भी सम्मिलित किया जाता है जो यद्यपि अपने पेशे या व्यवसाय द्वारा माल का क्रय-विक्रय न करके, अपनी सेवाएँ उपलब्ध कराते हैं तथा अपनी आय अर्जित करते हैं।

इस प्रकार ऐसी गैर-व्यापारिक संस्थाओं एवं व्यावसायिक व्यक्तियों द्वारा जो हिसाब-किताब रखा जाता है उसे ‘गैर-व्यापारिक संस्थाओं व व्यक्तियों का हिसाब-किताब’ (Accounts of Non-Profit Institutions and Individuals) कहा जाता है। इसके निम्न उदाहरण हैं-गैर-व्यापारिक संस्थाओं-क्लब, पुस्तकालय, अनाथालय, व्यायामशाला, मनोरंजन समितियाँ, राजनीतिक संस्थाएँ, औषधालय, धार्मिक संस्थाएँ, समितियाँ, स्कूल व कॉलेज आदि।

प्रश्न 34. आय-व्यय खाता बनाने के क्या उद्देश्य हैं ?

उत्तर: आय-व्यय खाता गैर-व्यासायिक संस्थाओं एवं व्यक्तियों द्वारा बनाया जाता है। आय-व्यय इन उद्देश्यों की पूर्ति के लिए बनाया जाता है-

- संस्था के व्यय एवं आय का शेष ज्ञात करने के लिए।

- यह ज्ञात करने के लिए कि ‘आय का व्यय पर आधिक्य’ है या ‘व्यय का आय पर आधिक्य’ हैं।

- संस्था के वास्तविक शुद्ध आय अथवा कमी या घाटा ज्ञात करने के लिए।

- विभिन्न समायोजनाओं का लेखा करने के लिए जिससे वास्तविक आय अथवा व्यय को ज्ञात किया जा सके।

- चिटा बनाकर संस्था की सम्पत्तियों एवं दायित्वों के शेषों को उनके सही मूल्य पर ज्ञात करने के लिए।

- यह ज्ञात करने के लिए कि संस्था की आयगत आय (Revenue income) संस्था के आयगत व्ययों (Revenue expenses) की पूर्ति करने हेतु पर्याप्त है अथवा नहीं।

- सदस्यों द्वारा वर्ष में देय चन्दे की कुल राशि ज्ञात करने के लिए।

- आय एवं व्यय के माध्य उचित सन्तुलन बनाये रखने के लिए।

- संस्था पर देय आय-कर की राशि की गणना करने के लिए।

- सदस्यों एवं अन्य व्यक्तियों को यह बताना कि उनके द्वारा प्रदत्त राशियों को उन्हीं उद्देश्यों के लिए व्यय किया गया है।

प्रश्न 35. साझेदारी फर्म के पनर्गठन से क्या आशय है ?

उत्तर: साझेदारी एक समझौता का परिणाम है जो व्यक्तियों में किसी व्यवसाय के लाभों को बाँटने के लिए किया जाता है। ऐसे साझेदारी समझौता या ठहराव (Agreement) में किसी भी परिवर्तन से वर्तमान ठहराव तो समाप्त हो जाता है और एक नया ठहराव शुरू हो जाता है। ठहराव में परिवर्तन से साझेदारों के आपसी सम्बन्धों में भी परिवर्तन हो जाता है। ऐसी दशा में यद्यपि साझेदारी फर्म चालू तो रहती है परन्तु इससे साझेदारी फर्म का पुनर्गठन (Reconstitution) हो जाता है।

दूसरे शब्दों में साझेदारी समझौता समाप्त होने के बावजूद साझेदारी फर्म चलता रहता है और साझेदारी समझौता में परिवर्तन करके फिर से पुनर्गठन किया जाता है, उसे साझेदारी फर्म का पुनर्गठन कहा जाता है।

प्रश्न 36. नये साझेदार के द्वारा ख्याति की राशि नकद लाने की दशा में क्या प्रविष्टि बनेगी? इस राशि को पुराने साझेदार किस अनुपात में विभाजित करेंगे ?

उत्तर: जब नए साझेदार अपने ख्याति के हिस्से को नगद लाता है तो ऐसी दशा में दो विकल्प हो सकते हैं-

I. नए साझेदार द्वारा लाई गई ख्याति को व्यापार में ही रखना- यदि नया साझेदार अपने हिस्से की ख्याति के लिए नकद राशि फर्म में आता है और इसे व्यवसाय में ही रहने दिया जाता है जो उस रकम को पुराने साझेदारों की पूँजी खातों में इनके त्याग आनुपात में क्रेडिट कर दिया जाता है। इनके लिए निम्न की प्रविष्टियाँ बनाई जाती हैं।

(a) Cash/Bank A/c ………Dr

To goodwill A/c

(Being the amount of goodwill

brought in Cash by new Partner)

(b) Goodwill A/C ……….Dr

To old Partner’s Capital A/c

(Being the amount of goodwill transferred to old Partner Capital A/c)

II. नए साझेदार द्वारा लाई गई ख्याति की राशि को पुराने साझेदारों द्वारा निकाल लेना- यदि नए साझेदार द्वारा अपने हिस्से की ख्याति की राशि लाने पर पुराने साझेदार अपने पूँजी खाते में क्रेडिट की गई ख्याति की पूरी राशि या उसका आंशिक भाग निकाल लेते हैं तो ऐसी दशा में उपर्युक्त (I) में दी गई जर्नल प्रविष्टियों के अतिरिक्त एक अन्य जर्नल प्रविष्टि पुराने साझेदारों के द्वारा निकाली गई राशि से बनाई जाती है जो निम्न प्रकार है-

Old Partner’s Capital A/c …….Dr

To Cash/Bank A/c

(Being the amount of goodwill withdraw by old partner)

पुराने साझेदार इस ख्याति की राशि को पुराने लाभ विभाजन के अनुपात में निकालते हैं। कभी- कभी समझौता के आधार पर पूँजी के अनुपात में भी पुराने साझेदार ख्याति की रकम को निकालते हैं।

प्रश्न 37. पुनर्मूल्यांकन खाते में प्रविष्टियाँ किस प्रकार करेंगे ?

उत्तर: पुनर्मूल्यांकन, खाते में निम्नलिखित प्रविष्टियाँ की जाती हैं :

प्रश्न 38. अवकाश ग्रहण करने वाले साझेदार कौन-सा हिस्सा पाने का अधिकार रखता है ?

उत्तर: अवकाश ग्रहण करने वाले साझेदार को निम्नलिखित राशियाँ पाने का अधिकार है।

1. ख्याति में हिस्सा (Share in goodwill)- फर्म की ख्याति का मूल्यांकन किया जाता है और अवकाश ग्रहण करने वाले साझेदार के हिस्से की ख्याति को उसके पूँजी खाते में क्रेडिट कर दिया जाता है।

2. संचयों में हिस्सा (Share in Reserve)- पिछले वर्षों के अवितरित लाभ या संचय होते हैं। अतः इन संचयों अथवा अवितरित लाभों में अवकाश ग्रहण करने वाले साझेदार के हिस्से को भी उसके पूँजी खाते में क्रेडिट कर दिया जाता है।

3. सम्पत्तियों तथा दायित्वों के पुनर्मल्यांकन में हिस्सा (Share in Revaluation of Assets and Liabilities)- अवकाश ग्रहण करने की तिथि पर सम्पतियों तथा दायित्वों का पुनर्मूल्यांकन किया जाता है और पुनर्मूल्यांकन के लाभ में अवकाश ग्रहण करने वाले साझेदार के हिस्से को उसके पूँजी खाता में क्रेडिट और हानि को डेबिट की तरफ लिखा जाता है।

प्रश्न 39. लाभ-प्राप्ति अनुपात किसे कहते हैं ? साझेदार के अवकाश ग्रहण के समय यह कैसे निकाला जाता है ?

उत्तर: किसी साझेदार के अवकाश ग्रहण करने से या उसकी मृत्यु होने से भविष्य में लाभ को साझेदारों में बाँटा जाएगा। अतः इस अवस्था में शेष साझेदारों के लाभों के हिस्से में कुछ न कुछ वृद्धि होती है, अतः शेष साझेदारों के बीच जिस अनुपात में यह वृद्धि होती है इस अनुपात को ही लाभ-प्राप्ति (Gaining Ratio) कहते हैं। यह अनुपात इसलिए ज्ञात किया जाता है क्योंकि अवकांश ग्रहण करने वाला साझेदार अपनी ख्याति की राशि इसी अनुपात में शेष साझेदारों से वसूल करेगा।

अवकाश ग्रहण करने के बाद शेष साझेदारों के लिए लाभ-हानि विभाजन अनुपात नहीं दिए हुए हैं तो यह माना जाएगा कि शेष साझेदारों को अपने पुराने अनुपात की गणना प्रत्येक साझेदार के नए अनुपात में से पुराना अनुपात घटा कर की जाएगी । अतः ऐसी दशा में लाभ प्राप्ति = नया अनुपात = पुरा अनुपात (Gaining Ratio = New Ratio – Old Ratio)

प्रश्न 40. साझेदारी के समापन और फर्म के समापन में क्या अन्तर है ?

उत्तर: फर्म के समापन और साझेदारी के समापन में प्रमुख अन्तर निम्नलिखित हैं :

1. अर्थ (Meaning)- साझेदारी के समापन से आशय साझेदारों के मध्य वर्तमान ठहराव में परिवर्तन से है। जबकि फर्म के समापन से आशय फर्म के सभी साझेदारों के मध्य साझेदारी के समापन से हैं।

2. व्यवसाय का चालू रहना (Continuation of the Bussiness)- साझेदारी के समापन की दशा में फर्म का व्यवसाय चालू रहता है जबकि फर्म के समापन की दशा में फर्म का व्यवसाय बन्द हो जाता है।

3. लेखा पुस्तकें (Books of Account)- साझेदारी के समापन की दशा में लेखा पुस्तकें बन्द करना आवश्यक नहीं है जबकि फर्म के समापन की दशा में लेखा पुस्तकें बन्द करनी पड़ती हैं।

4. प्रभाव (Effects)- साझेदारी फर्म के समापन पर यह अनिवार्य नहीं कि फर्म का भी समापन हो जाए जबकि फर्म के समापन पर साझेदारी का समापन भी अनिवार्य है।

प्रश्न 41. आगम एवं शोधन खाते की मुख्य विशेषताएँ बताइए।

उत्तर: आगम एवं शोधन खाते की मुख्य विशेषताएँ इस प्रकार हैं-

- आगम एवं शोधन खाता एक वास्तविक खाता है।

- यह खाता रोकड़ आधार पर बनाया जाता है। .

- इस खाते का डेबिट पक्ष अधिक रहने पर अंतर की राशि अंतिम रोकड़ शेष या क्रेडिट पक्ष अधिक रहने पर अंतर की राशि बैंक अधिविकर्ष है।

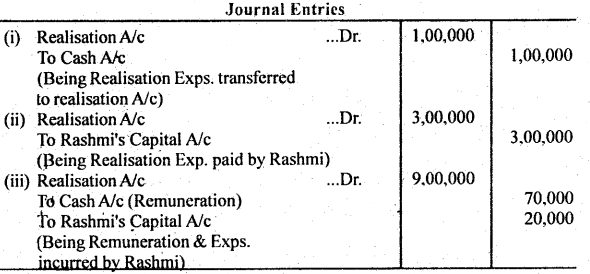

प्रश्न 42. निम्न स्थितियों में रश्मि और बिन्दु के वसूली व्ययों का किस प्रकार लेखा करेंगे?

(i) वसूली व्यय की राशि 1,00,008 रु.।

(ii) वसूली व्यय की राशि 30,000 रु. का भुगतान रश्मि ने किया है।

(iii) विघटन की प्रक्रिया को पूरा करने के लिए रश्मि ने वसूली व्यय का वहन किया है जिसके लिए उसे पारिश्रमिक 70,000 रु. दिया जाएगा। रश्मि द्वारा वास्तविक व्यय 1,20,000 रु. किया गया था।

उत्तर:

प्रश्न 43. कम्पनी से आप क्या समझते हैं ?

उत्तर: संयुक्त पूँजी वाली कम्पनी लाभ के लिए बनायी गयी एक ऐच्छिक संस्था है जिसकी पूँजी हस्तांतरित अंशों में अविभाजित होती है। अर्थात् इसके अंश साधारण तथा खरीदे तथा बेचे जा सकते हैं। सदस्यों का उत्तरदायित्व साधारणतया सीमित होता है। इसका अस्तित्व स्थायी होता है एवं विधान द्वारा निर्मित कृत्रिम व्यक्ति है जिसका व्यवसाय एक सार्वमुद्रा द्वारा शासित होता है। कोई व्यक्ति कम्पनी के ऊपर तथा कम्पनी भी व्यक्ति के ऊपर अभियोग चला सकती है।

डॉ० विलियम सार स्प्रीगलके अनुसार, “कंपनी राज्य की एक रचना है जिसका अस्तित्व उन व्यक्तियों से पृथक् होता है जो कि उसके अंशों अथवा अन्य प्रतिभूतियों के स्वामी होते हैं।”

प्रो० हैने के अनुसार, “कम्पनी विधान द्वारा निर्मित कृत्रिम व्यक्ति है जिसका उसके सदस्यों से पृथक स्थायी अस्तित्व होता है और जिसके पास सार्वमुद्रा होती है।”

प्रश्न 44. ऋण-पत्र क्या है ?

उत्तर: ऋणपत्र कम्पनी का सार्वमुद्रा (Common seal) में स्वीकृत तथा निर्गमित ऋण-प्राप्ति का प्रमाणपत्र है जिसपर ऋण संबंधी शर्ते जैसे, ब्याज की दर, अवधि, शोधन की विधि आदि उल्लेखित रहती है। वस्तुतः यह कम्पनी की ऋणदाता प्रतिभूति है।

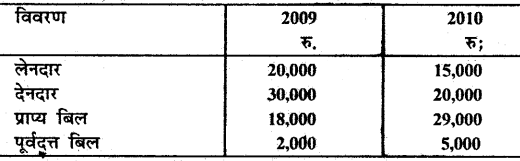

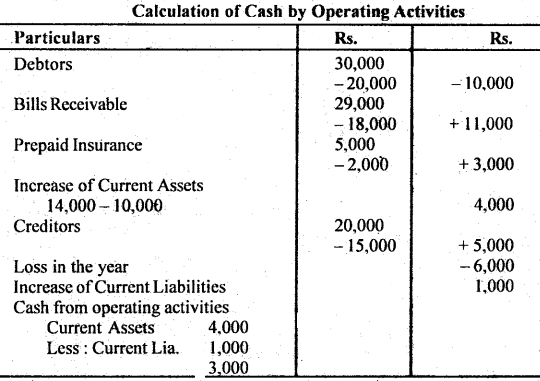

प्रश्न 45. विजय लि. की चालू सम्पत्तियों तथा चालू दायित्वों की स्थिति निम्नलिखित है-

वर्ष के दौरान कम्पनी को 6,000 रु. की हानि हुई। संचालन क्रियाओं से रोकड़ की गणना कीजिए।

उत्तर:

प्रश्न 46. रोकड़-बहाव विवरण एवं आय विवरण में अन्तर स्पष्ट करें।

उत्तर:

(i) रोकड़-बहाव विवरण का उद्देश्य लेखांकन अवधि में रोकड़-आगमन एवं रोकड़ बहिर्गमन की पूर्ण जानकारी देना होता है जबकि आय विवरण का उद्देश्य व्यावसायिक संस्था के क्रियाकलापों के शुद्ध परिणाम को दर्शाना होता है।

(ii) आय विवरण द्वारा प्रदर्शित लाभ का निर्धारण यह बताने के लिए किया जाता है कि संस्था के कुल विनियोगों का भाग्य क्या रहा है । अर्थात कुल विनियोगों में वृद्धि हुई या कमी। रोकड़-बहाव विवरण के बहिर्गमन (outflow) से यह तो पता चलता है कि विनियोग ठोस है या नहीं, परन्तु आगमन से यह नहीं कहा जा सकता कि आगमन के स्रोत लाभदायक हैं या नहीं।

(iii) रोकड़-बहाव विवरण में रोकड़ प्राप्ति का रोकड़ भुगतान से मिलान किया जाता है, जबकि आय विवरण में उपार्जन के आधार पर (accrual basis) लागत की आय से मिलान किया जाता है।

प्रश्न 47. समता अंश क्या है ?

उत्तर: समता अंश उन अंशों को कहते हैं जिनपर लाभांश का भुगतान तभी किया जाता है जबकि पूर्वाधिकार अंशों के एक निर्धारित दर से लाभांश देने के बाद भी लाभ बच जाए। दूसरे शब्दों में समता अंशों पर लाभांश की कोई निर्धारित दर नहीं होती।

प्रश्न 48. न्यूनतम अभिदान से क्या अभिप्राय है ?

उत्तर: न्यूनतम अभिदान (Minimum Subscription) से आशय ऐसी न्यूनतम राशि से है जो संचालकों के विचार में निम्नलिखित कार्यों के लिए पर्याप्त होगी।

- क्रय की गई अथवा क्रय की जाने वाली सम्पत्ति के क्रय मूल्य को चुकाने के लिए।

- अंशों के निर्गमन पर प्रारम्भिक व्यय तथा अभिगोपन कमीशन और दलाली चुकाने के लिए।

- कार्यशील पूँजी के लिए कम्पनी अधिनियम के अनुसार न्यूनतम अभिदान की राशि कुल निर्गमन का 90% निर्धारित कर दी गई है।

प्रश्न 49. वाहक ऋणपत्र से क्या अभिप्राय है ?

उत्तर: इस प्रकार के ऋणपत्रों के धारकों का नाम व पता कम्पनी के रजिस्टर में दर्ज नहीं होता और इन ऋणपत्रों का हस्तांतरण भी केवल मात्र सुपुर्दगी से ही हो जाता है। इन ऋणपत्र के मूलधन तथा ब्याज का भुगतान उस व्यक्ति को किया जाता है जिसके पास यह ऋणपत्र होता है वाहक ऋणपत्रों के साथ कूपन संलग्न होते हैं जिनको बैंक में प्रस्तुत करके बैंक से ब्याज की राशि प्राप्त की जा सकती है।

प्रश्न 50. परिवर्तनीय ऋणपत्र किसे कहते हैं ?

उत्तर: परिवर्तनीय ऋणपत्र उन ऋणपत्रों को कहा जाता है जो चाहे तो एक निश्चित समय के बाद अपने ऋणपत्रों को निर्धारित शर्तों के अनुसार समता अथवा पूर्वाधिकार अंशों में परिवर्तित कर सकते हैं। दूसरे शब्दों में जिन ऋणपत्रों में समता या पूर्वाधिकार अंश में परिवर्तित किया जा सके उसे परिवर्तनशील ऋणपत्र कहते हैं।

प्रश्न 51. ऋणपत्रों के शोधन से आप क्या समझते हैं ?

उत्तर: ऋणपत्रों के शोधन का अर्थ है ऋणपत्रों की राशि का ऋणपत्र अधिकारियों को भुगतान करना। दूसरे शब्दों में, शोधन से आशय ऋणपत्रों पर देय राशि का भुगतान करके, ऋणपत्रों के प्रति दायित्व को समाप्त करना है। शोधन की शर्ते, ऋणपत्र निर्गमन के लिए आवेदन आमन्त्रित करने के लिए जारी किए गए प्रविवरण में वर्णित होती है। अतः ऋणपत्रों का शोधन, इनके निर्गमन की शर्तों के अनुसार हो, या तो निश्चित अवधि के पश्चात् करके या इन्हें बाजार से क्रय करके किया जा सकता है।