Bihar Board 12th Accountancy Important Questions Short Answer Type Part 1 in Hindi

Bihar Board 12th Accountancy Important Questions Short Answer Type Part 1 in Hindi

BSEB 12th Accountancy Important Questions Short Answer Type Part 1 in Hindi

प्रश्न 1. आय एवं व्यय खाता क्या है ?

उत्तर: गैर-व्यापरिक संस्थाएँ एवं व्यावसायिक व्यक्ति अपनी आय-व्यय की स्थिति ज्ञात करने के उद्देश्य से आय-व्यय तैयार करते हैं। चूँकि इन संस्थाओं का उद्देश्य लाभार्जन नहीं होता अतः ये लाभ-हानि खाता तैयार नहीं करते। गैर-व्यापारिक संस्थाएँ एवं व्यावसायिक व्यक्ति तथा सामान्य व्यक्ति वर्ष के अंत में यह ज्ञात करने के लिए कि संबंधित अवधि में उसके आय एवं व्यय में से किसका और कितना आधिक्य रहा, आय-व्यय खाता तैयार करते हैं। वित्तीय वर्ष के अंत में जब व्यय अधिक और आय कम होती है तो अंतर की राशि को ‘व्यय का आय पर आधिक्य’ (Excess of expenditure over income) कहा जाता है और यदि आय अधिक व व्यय कम होते हैं तो इसे ‘आय का व्यय पर आधिक्य’ (Excess of surplus of income over expenditure) कहा जाता है।

प्रश्न 2. चालू सम्पत्ति क्या है?

उत्तर: पूँजी खाते में होने वाली समायोजनाओं के लिए एक अलग रखा जाता है जिसे चालू खाता (Current Account) कहा जाता है। पूँजी पर ब्याज आहरण, आहरण दर व्याज कम हानि के हिस्से साझेदारों के वेतन को पूँजी में नहीं दिखाया जाता है बल्कि इन्हें चालू खाता (Current Account) में दिखाया जाता है।

प्रश्न 3. सिंकिंग फण्ड को परिभाषित कीजिये।

उत्तर: ऋण-पत्र शोधन कोष या सिंकिंग फण्ड से आशय उस कोष से है जिसका निर्माण ऋण-पन्नों के शोधन हेतू लाभों में से एक निश्चित धनराशि का प्रबंधन करके किया जाता है।

प्रश्न 4. चालू अनुपात तथा त्वरित अनुपात में अंतर करें।

उत्तर: चालू अनुपात और त्वरित अनुपात में निम्नलिखित अन्तर है-

चालू अनुपात:

- चालु अनुपात चालू संपत्तियों और चालू दायित्वों के बीच संबंध प्रकट करता है चालू संपत्तियों को चालू दायित्वों से भाग देकर इसे ज्ञात किया जाता है।

त्वरित अनुपात:

- त्वरित अनुपात कभी कभी तरल अनुपात या Acid Test Ratio या New Money Ratio भी कहते हैं। यह अनुपात चालू अनुपात के परिपूरक रूप में प्रयोग किया जाता है।

प्रश्न 5. एक साझेदारी व्यवसाय की चार विशेषताओं को बतावें।

उत्तर: एक साझेदारी व्यवसाय की चार विशेषताएँ इस प्रकार हैं-

(i) दो या दो से अधिक व्यक्ति (Two or more persons)- साझेदारी फर्म स्थापित करने के लिए कम-से-कम दो व्यक्तियों का होना आवश्यक है। साझेदारी अधिनियम में साझेदारों की अधिक संख्या वर्णित नहीं है किन्तु कम्पनी अधिनियम 1956 के अनुसार बैंकिंग व्यवसाय में 10 और अन्य व्यवसायों में 20 से अधिक साझेदार नहीं हो सकते हैं।

(ii) साझेदारों के बीच ठहराव (Agreement between the partnership)- साझेदारी की दूसरी विशेषता एक समझौता होना चाहिए। यह समझौता लिखित या मौखिक या आचरण द्वारा हो सकती है। इस ठहराव के अनुसार ही साझेदारों के आपसी अधिकार या दायित्व निश्चित होते हैं।

(iii) व्यवसाय (Business)- साझेदारी की स्थापना के लिए व्यवसाय का होना भी आवश्यक है। व्यवसाय का उद्देश्य लाभोपार्जन होना चाहिए. और ऐसा व्यवसाय कानूनी होना चाहिए।

(iv) लाभों का बँटवारा (Showing of Profits)- ठहराव या समझौते के उद्देश्य व्यवसाय के लाभों का बँटवारा करना होना चाहिए। साझेदारी आपसी ठहराव द्वारा किसी एक अथवा एक से अधिक साझेदारों को हानियों में हिस्सा लेने से मुक्त कर सकते हैं।

प्रश्न 6. अधिलाभ क्या है ?

उत्तर: अधिलाभ- सामान्य लाभ से वास्तविक लाभ की राशि को अधिलाभ कहते हैं।

अधिलाभ = व्यवसाय का वास्तविक औसत लाभ – सामान्य लाभ।

प्रश्न 7. लाभ न कमाने वाली संस्था से संबंधित चार मदों को लिखिए।

उत्तर: लाभ न कमाने वाली संस्था से संबंधित चार मदें इस प्रकार है-

(i) चंदा या अभिदान, (ii) दान, (iii) वसीयतें, (iv) मानदेय।

प्रश्न 8. लाभों के प्रभार एवं लाभों के बँटवारे में अंतर स्पष्ट कीजिए।

उत्तर: लाभों के प्रकार एवं लाभों के बँटवारे में अन्तर इस प्रकार है-

लाभों के प्रकार (Charge against profit)- लाभों के बँटवारे का अर्थ है कि पूँजी पर पूरा ब्याज दिया जाएगा, चाहे फर्म को लाभ हो अथवा हानि।

लाभों का बँटवारा (Appropriation out of profit)- लाभों के बँटवारे का अर्थ है सभी प्रभारों एवं विनियोजनों के बाद शेष बची राशि अर्थात् वितरण योग्य शुद्ध लाभ को साझेदारों में उनके लाभ-हानि के अनुपात में विभाजन।

प्रश्न 9. साझेदारी संलेख की अनुपस्थिति में लागू होने वाले साझेदारी अधिनियम की किन्हीं चार व्यवस्थाओं का उल्लेख कीजिए।

उत्तर: साझेदारी संलेख के अभाव में लागू होने वाले चार व्यवस्था निम्नलिखित है- (i) वेतन एवं कमीशन, (ii) लाभ का विभाजन, (iii) पूँजी पर ब्याज, (iv) आहरण पर ब्याज।

प्रश्न 10. मृत साझेदार के पूँजी खाते में डेबिट किए जाने वाले मदों को बताइए।

उत्तर: निम्नलिखित मदों को मृत साझेदार के पूँजी खाते में डेबिट किया जाता है-

- ख्याति के मूल्य में कमी होने पर घटायी जाने वाली राशि में मृतक का आनुपातिक भाग।

- अवितरित हानि में मृतक का आनुपातिक भाग।

- मृतक का आहरण।

- आहरण पर ब्याज यदि कोई हो।

- संपत्तियों एवं दायित्वों के पुनर्मूल्यांकन के कारण होने वाली हानि में आनुपातिक हिस्सा।

प्रश्न 11. साझेदारी फर्म के पुनर्गठन से आप क्या समझते हैं ?

उत्तर: साझेदारी एक समझौता का परिणाम है जो व्यक्तियों में किसी व्यवसाय के लाभों को बाँटने के लिए किया जाता है। ऐसे साझेदारी समझौता या ठहराव (Agreement) में किसी भी परिवर्तन से वर्तमान ठहराव तो समाप्त हो जाता है और एक नया ठहराव शुरू हो जाता है। ठहराव में परिवर्तन से साझेदारों के आपसी सम्बन्धों में भी परिवर्तन हो जाता है। ऐसी दशा में, यद्यपि साझेदारी फर्म चालू तो रही है परन्तु इससे साझेदारी फर्म का पुनर्गठन (Reconstitution) हो जाता है। दूसरे शब्दों में साझेदारी समझौता समाप्त होने के बावजूद साझेदार फर्म चलता रहता है और साझेदारी समझौता में परिवर्तन करके फिर से पुनर्गठन किया जाता है, उसे साझेदारी फर्म का पुनर्गठन कहा जाता है।

प्रश्न 12. मृतक साझेदार को देयराशि के लिए क्या जर्नल प्रविष्टि की जाएगी?

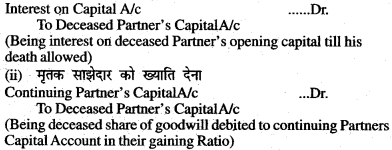

उत्तर: मृतक साझेदार को देय राशि के लिए जर्नल प्रविष्टि इस प्रकार है-

(i) मृतक साझेदार को पूँजी पर ब्याज के लिए

प्रश्न 13. फर्म के समापन की दशा में फर्म की संपत्ति किसी साझेदार द्वारा लेने पर क्या प्रविष्टि की जाती है?

उत्तर: एक साझेदारी की चार प्रमुख विशेषताएँ निम्नलिखित हैं-

(i) दो या दो से अधिक व्यक्ति (Two or more persons)- साझेदारी फर्म स्थापित करने के लिए कम-से-कम दो व्यक्तियों का होना आवश्यक है। साझेदारी अधिनियम में साझेदारों की अधिक संख्या वर्णित नहीं है किन्तु कम्पनी अधिनियम 1956 के अनुसार बैंकिंग व्यवसाय में 10 और अन्य व्यवसायों में 20 से अधिक साझेदार नहीं हो सकते।

(ii) साझेदारों के बीच ठहराव (Agreement between the partnership) साझेदारी की दूसरी विशेषता एक समझौता होना चाहिए। यह समझौता लिखित या मौखिक या आचरण द्वारा हो सकती है। इस ठहराव के अनुसार ही साझेदारों के आपसी अधिकार या दायित्व निश्चित होते हैं।

(iii) व्यवसाय (Business)- साझेदारी की स्थापना के लिए व्यवसाय का होना भी आवश्यक है। व्यवसाय का उद्देश्य लाभोपार्जन होना चाहिए और ऐसा व्यवसाय कानूनी होना चाहिए।

(iv) लाभों का बँटवारा (Showing of Profits)- ठहराव या समझौते के उद्देश्य व्यवसाय के लाभों का बँटवारा करना होना चाहिए। साझेदारी आपसी ठहराव द्वारा किसी एक अथवा एक से अधिक साझेदारों को हानियों में हिस्सा लेने से मुक्त कर सकते हैं।

प्रश्न 14. ख्याति की दो विशेषताएँ बताएँ।

उत्तर: ख्याति की दो विशेषताएँ इस प्रकार है-

- यह एक अदृश्य संपत्ति है।

- ख्याति के मूल्य के निरंतर उतार-चढ़ाव आते रहते हैं।

प्रश्न 15. ख्याति के मूल्यांकन की तीन विधियों का नाम बताइए।

उत्तर: ख्याति के मूल्यांकन के तीन प्रमुख विधि निम्न है-

- औसत लाभ विधि,

- अधिलाभ विधि,

- पूँजीकरण विधि।

प्रश्न 16. अधिलाभ विधि क्या है ?

उत्तर: अधिलाभ विधि-इस विधि में यह देखा जाता है कि अन्य धर्मों की तुलना में जिनते अधिक लाभ हो रहे हैं, उन्हीं लाभों को अधिलाभ कहा जाता है और इन्हीं अधिलाभों के आधार पर ख्याति की गणना होती है।

प्रश्न 17. एक नए साझेदार को प्राप्त दो मुख्य अधिकार बताइए।

उत्तर: नए साझेदार को निम्नलिखित दो अधिकार प्राप्त हैं-

- फ़र्म की संपत्तियों में हिस्सा पाने का अधिकार,

- फर्म के भविष्य के लाभों में हिस्सा पाने का अधिकार।

प्रश्न 18. किसी साझेदार के प्रवेश पर पुनर्मूल्यांकन खाता बनाने के दो कारण बताइए।

उत्तर: पुनर्मूल्याकन खाता बनाने के निम्न दो उद्देश्य हैं-

- आपसी मतभेदों और विवादों को दूर करने के उद्देश्य से नए साझेदार के प्रवेश के समय संपत्तियों और दायित्वों का पुनर्मूल्यांकन आवश्यक है।

- फर्म के लाभ या हानि को पुराने साझेदार नए साझेदार प्रवेश करते समय नए रूप से लाभ या हानि बाँटने के लिए।

प्रश्न 19. साझेदार के अवकाश ग्रहण के समय “लाभ प्राप्ति अनुपात” से क्या आशय है ?

उत्तर: किसी साझेदार के अवकाश ग्रहण करने के बाद शेष साझेदारों के द्वारा भविष्य के लाभों को बाँटा जाने वाला अनुपात लाभ प्राप्ति अनुपात कहलाता है।

प्रश्न 20. मृत साझेदार के पूँजी खाते में डेबिट किये जाने वाले मदों को बताइए।

उत्तर:

- मृतक साझेदार के पूँजी खाता का नाम शेष,

- आर्थिक चिट्ठा के सम्पत्ति पक्ष में प्रदर्शित लाभ-हानि खाता।

- मृतक साझेदार का आहरण और आहरण पर ब्याज।

प्रश्न 21. ऋणपत्र शोधन की एकमुश्त भुगतान पद्धति क्या है ?

उत्तर: इस विधि के अन्तर्गत कम्पनी अवधि की सम्पत्ति के बाद ऋणपत्रधारियों को कुल राशि एकमुश्त देकर ऋणपत्र का शोधन कर देती है या विकल्प के रूप में पूर्व में भी भुगतान कर सकती है।

प्रश्न 22. ऋणपत्र शोधन कोषं किसे कहते हैं ?

उत्तर: कम्पनियाँ ऋणपत्रों के निर्गमन के वर्ष से ही एक निश्चित राशि ऋणपत्रों के भुगतान के लिए एक अलग रिजर्व में रखना शुरू कर देती है। इस रिजर्व को Sinking Fund या ऋणपत्र शोधन कोष कहते हैं।

प्रश्न 23. आर्थिक चिट्ठा क्या है ?

उत्तर: किसी भी फर्म के आर्थिक स्थिति को जानने के लिए बनाये जाने वाले चिट्ठा को आर्थिक चिट्ठा (Balance Sheet) कहते हैं।

प्रश्न 24. संचालन बंधी क्रियाओं के दो उदाहरण दें।

उत्तर:

- रोकड़ अंतर्वाह (Cash in flow) माल के विक्रय और सेवाओं को देने से रोकड़ प्राप्तियाँ।

- रोकड़ बहिर्वाह (Cash our flow) नकद क्रय और कर्मचारियों की मजदूरी, वेतन आदि का रोकड़ भुगतान।

प्रश्न 25. गैर-व्यावसायिक संगठन के द्वारा किस प्रकार के लेखांकन विवरण तैयार किए जाते हैं ?

उत्तर: गैर-व्यावसायिक संगठन के द्वारा मुख्य रूप से निम्नलिखित लेखांकन विवरण तैयार किए जाते हैं- (i) प्राप्ति एवं भुगतान खाता, (ii) आय-व्यय खाता, (iii) आर्थिक चिट्ठा।

प्रश्न 26. फण्ड पर आधारित लेखांकन क्या है ?

उत्तर: जो लेखांकन किसी स्रोत से संबंधित हो उसे स्रोत पर आधारित लेखांकन कहा जाता है। गैर-व्यावसायिक संगठन मुख्य तौर पर Fund Based Accounting स्रोत पर आधारित लेखांकन से संबंधित है। फण्ड किसी खास उद्देश्य से उगाहे जाते हैं। स्रोत पर आधारित लेखांकन सरकारी या गैर-सरकारी कोई भी हो सकता है।

प्रश्न 27. दान या वसीयत द्वारा मिली हुई राशि क्या है ?

उत्तर: जब वसीयत द्वारा कोई राशि क्लब आदि को मिलती है तो यह क्लब की आय होती है, परन्तु इसे बार-बार प्राप्त नहीं किया जाता है। यदि यह राशि कम हो तो इसे आय-व्यय खाते में आय के पक्ष की ओर दिखाया जाता है। आय कम है या अधिक यह एक तथ्य का विषय है जो परिस्थितियों पर निर्भर करता है।

प्रश्न 28. साझेदारी से आप क्या समझते हैं ?

उत्तर: साझेदारी व्यक्तियों का एक संघ है। जब दो या दो से अधिक व्यक्ति मिलकर आपस में समझौता करके किसी व्यवसाय की स्थापना करते हैं तो उसे साझेदारी व्यवसाय कहा जाता है।

प्रश्न 29. साझेदारी की तीन प्रमुख विशेषताओं का वर्णन करें।

उत्तर: साझेदारी की तीन प्रमुख विशेषताएँ इस प्रकार हैं-

- दो या दो से अधिक व्यक्तियों का होना- साझेदारी की स्थापना के लिए कम-से-कम दो व्यक्तियों का होना अनिवार्य है।

- समझौता- साझेदारी का जन्म समझौते से होता है। अत: यह आवश्यक है कि साझेदारों के बीच समझौता हो। यह समझौता लिखित या मौखिक हो सकता है।

- वैध व्यवसाय का होना- साझेदारी की स्थापना किसी वैध व्यवसाय को चलाने के लिए होता है।

प्रश्न 30. लाभ-प्राप्ति अनुपात की परिभाषा दीजिए।

उत्तर: किसी साझेदार द्वारा अवकाश ग्रहण करने या उसकी मृत्यु होने पर वर्तमान साझेदारों द्वारा अवकाश ग्रहण करने वाले अथवा मृतक साझेदार के आय के किसी हिस्से को पुराने अनुपात में अथवा किसी अन्य अनुपात में प्राप्त किया जा सकता है। वर्तमान साझेदारों के लाभ के हिस्से में जिस अनुपात में वृद्धि होती है वह लाभ-प्राप्ति अनुपात कहलाता है।

प्रश्न 31. साझेदारी संलेख क्या है ?

उत्तर: साझेदारी की स्थापना साझेदारों के आपसी समझौते के आधार पर होती है। यह समझौता मौखिक या लिखित दोनों हो सकता है। साझेदारों के बीच साझेदारी व्यवसाय की स्थापना और उसका संचालन करने के लिए जब लिखित समझौता होता है तो उसे साझेदारी संलेख कहा जाता है। इस पर साझेदारों का हस्ताक्षर रहता है और आवश्यक स्टाम्प भी लगे होते हैं।

प्रश्न 32. साझेदारी संलेख में सम्मिलित की जानेवाली किन्हीं पाँच प्रमुख बातों का उल्लेख करें।

उत्तर: साझेदारी संलेख में सम्मिलित होने वाली पाँच प्रमुख बातें इस प्रकार हैं-

- प्रत्येक साझेदार द्वारा लगायी जाने वाली पूँजी।

- साझेदारों का लाभ-हानि अनुपाता

- प्रत्येक साझेदार के अधिकार, कर्तव्य एवं दायित्व।

- प्रत्येक साझेदार द्वारा पूँजी के अलावा दिए गए ऋण पर ब्याज की दर।

- साझेदारी भंग करने की विधि।

प्रश्न 33. साझेदारों के पूँजी खाते तथा चालू खाते में दो अंतर बताइए।

उत्तर:

- पूँजी खाते में साझेदार द्वारा लगाई गई पूँजी का लेखा होता है। चालू खाता में लाभ-हानि, वेतन, आहरण आदि व्यवहारों का समायोजन किया जाता है।

- स्थायी पूँजी खाते में तभी परिवर्तन होता है जब साझेदार अनुबंध द्वारा किसी समय पूँजी बढ़ाने या घटाने का निश्चय करे। चालू खाते का शेष प्रतिवर्ष बदलता है।

प्रश्न 34. साझेदारी फर्म का पुनर्गठन किन दशाओं में हो सकता है ?

उत्तर: साझेदारी फर्म का पुनर्गठन निम्नलिखित दशाओं में हो सकता है-

- वर्तमान साझेदारों के लाभ विभाजन अनुपात में परिवर्तन होने से

- नये साझेदार का फर्म में प्रवेश करने से

- वर्तमान साझेदार के अवकाश ग्रहण करने से

- किसी साझेदार की मृत्यु होने से

- दो साझेदारी फर्म का आपस में संविलयन होने से।

प्रश्न 35. त्याग अनुपात क्या है ?

उत्तर: त्याग अनुपात की गणना का उद्देश्य क्षतिपूर्ति की वह राशि ज्ञात करना है जो लाभ प्राप्ति करने वाला साझेदार (अर्थात् वह साझेदार जिसके हिस्से में परिवर्तन के फलस्वरूप वृद्धि हो गई है) त्याग करने वाले साझेदार (अर्थात् वह साझेदार जिसके हिस्से में परिवर्तन के फलस्वरूप कमी हो गयी है) की देगा। क्षति की ऐसी राशि ख्याति की आनुपातिक राशि के आधार पर दी जाती है।

प्रश्न 36. ख्याति के प्रकार बताइये।

उत्तर: ख्याति को विभिन्न जानवरों के स्वभाव के आधार पर निम्न प्रकार बताया गया है- 1. बिल्ली के स्वभाव की ख्याति 2. कुत्ते के स्वभाव की ख्याति, 3. चूहे के स्वभाव की ख्याति।

प्रश्न 37. मैमोरेण्डम पुनर्मूल्याकन खाता क्यों बनाया जाता है ?

उत्तर: यदि नये साझेदार के प्रवेश करने पर पुराने साझेदारों तथा नये साझेदारों द्वारा यह निर्णय किया जाता है कि सम्पत्तियों एवं दायित्वों को प्रारंभिक मूल्य पर ही दिखाया जायेगा अर्थात् पुस्तकों के समायोजन के बाद मूल्य नहीं दिखाये जायेंगे तो इस दशा में मैमोरैण्डम पुनर्मूल्यांकन खाता बनाया जाता है।

प्रश्न 38. अवकाश ग्रहण करने वाले साझेदार को कौन-सी रकम पाने का अधिकार है ?

उत्तर: अवकाश ग्रहण करने वाले साझेदार को विभिन्न रकम पाने का अधिकार है जो इस प्रकार हैं-

- ख्याति में हिस्सा प्राप्त करने का अधिकार,

- संचय में हिस्सा प्राप्त करने का अधिकार,

- सम्पत्तियों और दायित्वों के पुनर्मूल्यांकन में हिस्सा प्राप्त करने का अधिकार।

प्रश्न 39. ऋणपत्र शोधन की क्या विधियाँ हैं ?

उत्तर: ऋणपत्र के शोधन की प्रमुख विधियाँ निम्नलिखित हैं-

- एक निश्चित अवधि के बाद ऋणपत्रों की समस्त राशि का एक साथ भुगतान करके शोधन।

- ऋणपत्रों का किश्तों में लॉटरी विधि द्वारा कुछ वर्षों में शोधन।

- ऋणपत्रों को अंशों में परिवर्त्तिन करके शोधन।

- खुले बाजार में अपने ही ऋणपत्रों का क्रय करके शोधन।

प्रश्न 40. आगम एवं शोधन खाते की मुख्य विशेषताएँ बताएँ।

उत्तर: आगम एवं शोधन खाते की मुख्य विशेषताएँ इस प्रकार है-

- आगम एवं शोधन खाता एक वास्तविक खाता है।

- यह खाता रोकड़ आधार पर बनाया जाता है।

- इस खाते का डेबिट पक्ष अधिक रहने पर अन्तर की राशि अंतिम रोकड़ शेष या क्रेडिट पक्ष अधिक रहने पर अंतर की राशि बैंक अधिविकर्ष है।

प्रश्न 41. अनुपात विश्लेषण क्या है ?

उत्तर: अनुपात एक ऐसा संख्यात्मक सम्बन्ध प्रदर्शित करता है जो वित्तीय विवरणों के दो या दो से अधिक मदों के बीच मापा जाता है। हंट, विलियम तथा डोनाल्डसन के अनुसार, “अनुपात वित्तीय विवरणों या लेखांकन से प्राप्त संख्याओं के सम्बन्ध अंकगणितीय रूप में प्रदर्शित करने का साधन मात्र है।”

प्रश्न 42. रोकड़ बहाव विवरण बनाते समय लेखांकन मानक-3 (संशोधित) के अनुसार विभिन्न क्रियाकलापों का किस प्रकार वर्गीकरण किया जाता है?

उत्तर: लेखांकन मानक-3 (संशोधित) के अनुसार रोकड़ बहाव विवरण बनाते समय विभिन्न क्रियाकलापों का वर्गीकरण निम्न प्रकार है-

- परिचालन क्रियाओं से रोकड़ बहाव

- विनियोजन क्रियाओं से रोकड़ बहाव

- वित्तपूर्ति क्रियाओं से रोकड़ बहाव।

प्रश्न 43. आरक्षित पूँजी किसे कहते हैं ? क्या यह पूँजी संचय से भिन्न होती है ?

अथवा, आरक्षित पूँजी और पूँजीगत संचय में अन्तर स्पष्ट करें।

उत्तर: आरक्षित पूँजी व माँगी हुई पूँजी का वह भाग है जो समापन के अतिरिक्त अन्य किसी भी दशा में मंगाया नहीं जाएगा। आरक्षित पूँजी और पूँजीगत संचय में प्रमुख अन्तर निम्नलिखित है-

- अनिवार्य- आरक्षित पूँजी का निर्माण करना अनिवार्य नहीं है जबकि पूँजीगत लाभ हो तो इसका निर्माण करना अनिवार्य है।

- विशेष प्रस्ताव- आरक्षित पूँजी के निर्माण के लिए कम्पनी द्वारा विशेष प्रस्ताव पास किया जाना चाहिए जबकि पूँजीगत संचय के निर्माण के लिए कोई प्रस्ताव पास करने की आवश्यकता नहीं होती है।

- स्थिति विवरण में लेखा- आरक्षित पूँजी स्थिति विवरण में नहीं दिखाया जाता है जबकि . पूँजीगत संचय स्थिति विवरण के दायित्व पक्ष में संचय तथा आधिक्य शीर्षक के अन्तर्गत दिखाया जाता है।

- प्रयोग- आरक्षित पूँजी का प्रयोग कम्पनी के समापन की दशा में ही किया जा सकता है जबकि पूँजीगत संचय का प्रयोग कम्पनी के जीवन काल में ही पूँजीगत हानियों को पूरा करने में अथवा बोनस अंशों के निर्गमन में किया जा सकता है।

प्रश्न 44. कम्पनी की विशेषताओं को लिखें।

उत्तर: कम्पनी की प्रमुख विशेषताएँ निम्नलिखित हैं-

1. पृथक् बैधानिक अस्तित्व (Separate Legal Entity)- कम्पनी एक कानूनी व्यक्ति है और इसका अस्तित्व इसके सदस्यों से पृथक् होता है। कम्पनी अपने नाम से सम्पत्तियों का क्रय-विक्रय कर सकती है, इसके अलावा अपने नाम से बैंक में खाता खोल सकती है। इस प्रकार कम्पनी की विशेषता पृथक् वैधानिक अस्तित्व है।

2. सार्वमुद्रा (Common Seal)- कम्पनी का कोई भौतिक अस्तित्व नहीं होता है। अतः यह अपने एजेन्टों के माध्यम से कार्य करती है, जिन्हें संचालक (Director) कहते हैं। संचालक द्वारा तैयार किए गए सभी प्रलेखों पर कम्पनी की सार्वमुद्रा अंकित होनी चाहिए।

3. अंशों की हस्तान्तरणीयता (Transferability of Shares)- कम्पनी की पूँजी हिस्से में विभाजित होती है और प्रत्येक हिस्से को अंश कहते हैं। यह अंश कुछ शर्तों के अन्तर्गत स्वतंत्र रूप से हस्तान्तरणीय होती है।

4. सीमित दायित्व (Limited Liability)- कम्पनी के अंशधारी का दायित्व उसके अंश के अदत्त मूल्य तक ही सीमित होता है।

प्रश्न 45. अंशों को सब्न करने का ध्या अर्थ है ? अंशों को कब और कैसे जब्त किया जा सकता है ?

उत्तर: जब कोई अंशधारी आवंटन (Allotment) या किसी याचना की राशि का भुगतान नहीं करता है तो कम्पनी को ऐसे अंशधारी के अंशों को जब्त करने का अधिकार होता है। अंशों को जब्त करने से पूर्व कम्पनी उस अंशधारी को एक नोटिस भेजती है कि वह अपने अंशों पर बकाया राशि एक निश्चित समय के अन्दर ब्याज सहित भुगतान कर दे। इस सूचना में यह भी स्पष्ट लिखा होना चाहिए कि निर्धारित तिथि तक भुगतान न करने पर उसके अंशों का हरण कर लिया जाएगा। भुगतान करने के लिए सूचना में जो तिथि निर्धारित की जाए वह अंशधारी को सूचना मिलने के कम-से-कम 14 दिन बाद की होनी चाहिए। यदि नोटिस में निर्धारित तिथि तक भी भुगतान प्राप्त नहीं होता है तो उसके अंशों को जब्त कर लिया जाता है।

अंशों, को जब्त करते समय कम्पनी को अपने अन्तर्नियमों में वर्णित नियमों का ठीक पालन करना चाहिए। यदि अन्तर्नियमों में हरण के सम्बन्ध में नियम नहीं दिए हुए हैं तो कम्पनी अधिनियम की तालिका. ‘अ’ (Table A) में दिए हुए नियमों का पालन किया जाना चाहिए।

अंशं के जब्त होने पर अंशधारी द्वारा उन अंशों पर अब तक चुकाई गई राशि कम्पनी जब्त कर लेती है और इसे अंश अपहरित खाते (Share forfeiture A/c) में क्रेडिट कर देती है।

प्रश्न 46. ऋणपत्र किसे कहते हैं ? यह कितने प्रकार के होते हैं ?

उत्तर: भारतीय कम्पनी अधिनियम की धारा 2 (12) के अनुसार, “ऋणपत्र में ऋणपत्र स्टॉक, बॉण्ड या कम्पनी द्वारा जारी की गई ऐसी और कई प्रतिभूतियाँ सम्मिलित हैं, चाहे उनसे कम्पनी की सम्पत्तियों पर प्रभार उत्पन्न होता है या नहीं”। इस प्रकार यह स्पष्ट है कि कम्पनी द्वारा निर्गमित किया गया ऋणपत्र एक सर्टीफिकेट के प्रारूप में होता है जिस पर कम्पनी की सार्वमुद्रा (Common seal) अंकित होती है। अतः ऋणपत्र कम्पनी द्वारा लिये गये ऋण का एक लिखित प्रमाण है क्योंकि यह कम्पनी की सार्वमुद्रा के अधीन निर्गमित किये जाते हैं। ऋणपत्र में निश्चित तिथि पर मूलधन के भुगतान की शर्ते और निश्चित दर से ब्याज के भुगतान की शर्ते भी लिखी हुई होती हैं। ऋणपत्र को कई भागों में बाँटा गया है, जो निम्नलिखित हैं-

- रंक्षित ऋणपत्र

- अरक्षित ऋणपत्र

- रजिस्टर्ड ऋणपत्र

- वाहक ऋणपत्र

- शोध्य ऋणपत्र

- अशोध्य ऋणपत्र

- परिवर्तनशील ऋणपत्र।

प्रश्न 47. ऋणपत्र शोधन कोष क्या है और क्यों बनाया जाता है ?

उत्तर: ऋणपत्रों का शोधन करने के लिए काफी बड़ी मात्रा में धन राशि की आवश्यकता होती है। जिस वर्ष ऋणपत्रों का शोधन करना है उस वर्ष इतनी बड़ी राशि जुटाने में कम्पनी को काफी कठिनाई हो सकती है, अतः एक कम्पनी के लिए यह उचित रहता है कि वह ऋणपत्रों के शोधन के लिए लाभों से एक निश्चित राशि बचाती रहे। इसके लिए कम्पनियाँ ऋणपत्रों के निर्गमन के वर्ष से ही लाभों से एक निश्चित राशि ऋणपत्रों के भुगतान के लिए एक अलग रिजर्व में रखना शुरू कर देती है। इस रिजर्व को Sinking fund या ऋणपत्र शोधन कोष भी कहते हैं। Sinking fund की राशि को या तो व्यापार में ही प्रयोग किया जा सकता है या इसे व्यापार के बाहर किसी अन्य कम्पनी की प्रतिभूतियों को खरीदने के लिए प्रयोग किया जा सकता है।

यदि इस कोष को अपने ही व्यापार में प्रयोग कर लिया जाए तो यह राशि कम्पनी की सम्पत्तियों, मशीनरी स्टॉक आदि में लग जाता है और बाद में ऋणपत्रों के शोधन के समय फिर नकद धनराशि इकट्ठा करना कठिन हो जाता है, अतः प्रायः कम्पनियाँ इस राशि को व्यवसाय के बाहर विक्रय योग्य प्रतिभूतियों में विनियोग कर देती हैं। इस प्रकार कम्पनियाँ प्रतिवर्ष एक निश्चित धनराशि लाभों में से निकाल कर व्यवसाय के बाहर प्रतिभूतियाँ खरीदने में विनियोग करती रहती हैं और इन प्रतिभूतियों पर जो प्रतिवर्ष ब्याज प्राप्त होता है उसे भी दुबारा प्रतिभूतियों में विनियोग कर दिया। जाता है।

प्रश्न 48. ऋणपत्रों का प्रीमियम पर निर्गमन से आप क्या समझते हैं ?

उत्तर: जब कोई कम्पनी अपने ऋणपत्र अंकित मूल्य से अधिक पर निर्गमित करती है तो इस अधिक मूल्य को प्रीमियम कहते हैं। उदाहरण के लिए, यदि एक 100 रु. का ऋणपत्र 110 रु० में निर्गमित किया जाए तो 10 रु. प्रीमियम कहा जाएगा। ऐसा प्रीमियम पूँजीगत लाभ होता है क्योंकि यह कम्पनी की सामान्य व्यावसायिक क्रियाओं से अर्जित नहीं किया गया है। प्रीमियम खाते का उपयोग पूँजीगत हानियों जैसे अंशों एवं ऋणपत्रों के निर्गमन पर दी गई छूट, ऋणपत्रों के शोधन पर दिए गए प्रीमियम, प्रारम्भिक व्ययों, ख्याति, पेटेंट आदि को अपलिखित करने में किया जाता है।

अंश प्रीमियम खाते (Share Premium A/c) का नाम परिवर्तित होकर प्रतिभूति प्रीमियम खाता (Securities Premium A/c) हो चुका है। क्योंकि ऋणपत्र भी प्रतिभूति है अतः ऋणपत्र प्रीमियम को भी प्रतिभूति प्रीमियम खाते में क्रेडिट किया जाना चाहिए।

‘प्रतिभूति प्रीमियम खाते (Securities Premium A/c)’ को चिट्ठे के दायित्व पक्ष में रिजर्व तथा आधिक्य (Reserve and Surplus) शीर्षक के अन्तर्गत दिखाया जाता है।

प्रश्न 49. ऋणपत्रों का कटौती पर निर्गमन से आप क्या समझते हैं ?

उत्तर: जब किसी कम्पनी द्वारा अपने ऋणपत्र अंकित मूल्य से कम पर निर्गमित किए जाते हैं तो इसे कटौती पर निर्गमन कहते हैं। कम्पनी अधिनियम में ऋणपत्रों पर दी जाने वाली अधिकतम छूट पर कोई प्रतिबंध नहीं है। कटौती की राशि पूँजीगत हानि (Capital Loss) है। अत: इसे कम्पनी के चिट्ठे में सम्पत्ति पक्ष में ‘विविध व्यय’ (Miscellaneous) शीर्षक के अन्तर्गत दिखाया जाता है। कटौती की इस राशि को ऋणपत्रों के जीवन काल में ही पूँजीगत लाभों अथवा लाभ-हानि खाते से अपलिखित करना आवश्यक है।

कटौती क्योंकि हानि है, अतः कम्पनी की पुस्तकों में इसके लेखा “Discount on Debentures A/c” को डेबिट करके किया जाता है। कटौती का लेखा प्रायः आवंटन की प्रविष्टि में ही किया जाता है।

प्रश्न 50. कम्पनी के वित्तीय विवरण से आप क्या समझते हैं ?

उत्तर: वित्तीय विवरणों से आशय दो.विवरणों से होता है, एक आय विवरण या लाभ-हानि खाता तथा दूसरा स्थिति विवरण या आर्थिक चिट्ठा। आय विवरण हानि या लाभ को प्रदर्शित करता है। जबकि स्थिति विवरण या आर्थिक चिट्ठा व्यापार की सम्पत्तियों, दायित्व तथा पूँजी को प्रदर्शित करता है।

वित्तीय विवरण से तात्पर्य किसी भी मौलिक विवरण से हो सकता है, जो किसी व्यवसाय या उद्योग के सम्बन्ध में आवश्यक वित्तीय सूचनाओं को प्रदर्शित करता हो। परन्तु वर्तमान काल में ‘वित्तीय विवरण’ के अन्तर्गत दो खातों या विवरणों को सम्मिलित किया जाता है जिन्हें लेखापालक किसी निश्चित अवधि के अन्त में तैयार करती है। ये दो विवरण हैं-आर्थिक चिट्ठा (जिसे वित्तीय स्थिति का विवरण भी कहते हैं) और लाभ-हानि खाता या आय विवरण (Income Statement) हाल ही में, व्यावसायिक संस्थाओं द्वारा एक तीसरा विवरण भी तैयार किया जाने लगा है जिसे ‘आधिक्य ‘विवरण’ या ‘बचत लाभ विवरण’ के नाम से पुकारते हैं। पाश्चात्य देशों में एक चौथा विवरण भी तैयार किया जाने लगा है जिसे वित्तीय स्थिति में परिवर्तन का विवरण कहते हैं।

प्रश्न 51. आर्थिक चिट्ठा के अर्थ को बतलायें।

उत्तर: साधारण बोलचाल में, आर्थिक चिट्ठा को एक सन्तुलन-पत्र कहा जा सकता है जिसके अन्तर्गत एक तरफ सम्पत्तियों के मूल्यों और दूसरी तरफ दायित्वों एवं स्वामी-फण्ड (Owner’s fund) के मूल्यों को प्रदर्शित करके सन्तुलन (equality) लाया जाता है। हॉवर्ड (Howard) और अप्टन (Upton) के अनुसार, “The Balance Sheet is a statement which reports the property’s value owned by the enterprise and the claims of the creditors and owners against these properties.”

उपर्युक्त परिभाषा में प्रयुक्त ‘मूल्यों’ (values) की रकम वही होती है, जो प्रत्येक मद के व्यक्तिगत खातों की खतौनी और बाकी निकालने के बाद शेष बचती हैं। कुछ लोगों की यह मान्यता है कि लेखा-विधि की ‘जमा’ (Credit) ‘नाम’ (Debit) के बराबर होती है। इस सिद्धांत के कारण ही आर्थिक चिट्ठे के दोनों तरफ का योग बराबर होता है। परन्तु यह भावना भ्रमात्मक है। ऋण एवं दायित्व की तरह स्वामी फण्ड की रकम जड़ (rigid) प्रकृति की नहीं होती है। चूंकि सम्पत्तियों और ऋण एवं दायित्वों का अन्तर ही स्वामी-फण्ड के रूप में माना जाता है।

अतः इसका मूल्य सम्पत्तियों और ऋणपत्रों के मूल्यों के आधार पर परिवर्तित होता रहता है। इस प्रकार आर्थिक चिट्ठे के सम्पत्ति पक्ष के योग के बराबर दायित्व पक्ष के योग को लाने के लिए स्वामी-फण्ड का मूल्य घटता-बढ़ता रहता है। इस रूप में आर्थिक चिट्ठा व्यवसाय की सम्पत्तियों की प्रकृति एवं रकम, सभी दायित्वों की प्रकृति एवं रकम और शेष को स्वामी-फण्ड के रूप में उसकी किस्म एवं रकम को दर्शाता है।

प्रश्न 52. चालू सम्पत्तियाँ क्या हैं ?

उत्तर: चालू सम्पत्तियाँ (Current Assets)- एक सामान्य व्यावसायिक संस्था में चालू सम्पत्तियाँ वे सम्पत्तियाँ होती हैं, जो व्यवसाय में कार्यशील रूप में प्रयोग की जाती हैं और जिन्हें अल्पकाल में संचालन के दौरान नकद धन में परिवर्तित किया जा सकता है। अन्य शब्दों में, नकद धन से प्राप्त की गयी वे सम्पत्तियाँ, जिन्हें पुनः नकद धन में परिवर्तित किया जा सकता है, चालू सम्पत्तियाँ कहलाती हैं। साधारणतया यह चक्र (cycle) (नकद धन-सम्पत्ति-नकद धन) पूरा होने में एक वर्ष से अधिक समय नहीं लगता है। कुछ दशाओं में इससे अधिक समय भी लग सकता है। इस चक्र में चाहे कितना भी समय क्यों न लगे, हमेशा सम्पत्ति प्रयोग के आधार पर ही चालू सम्पत्तियों के रूप में वर्गीकरण करना चाहिए, न कि समय के आधार पर। एक विश्लेषक साधारणतया निम्नलिखित को चालू सम्पत्तियों के अन्तर्गत शामिल करता है-

- रोकड़ हाथ में एक बैंक में

- स्कन्ध

- पुस्तकीय ऋण (Book Debts)

- सरकारी प्रतिभूतियों में विनियोग

- प्राप्य बिलं (Bills Receivable)

- अग्रिम भुगतान

प्रश्न 53. यी सम्पत्तियाँ और अमूर्त सम्पत्तियाँ से आप क्या समझते हैं ?

उत्तर: स्थायी सम्पतियाँ (Fixed Assets)- स्थायी सम्पत्तियों से आशय उन सम्पत्तियों से होता है, जिनका क्रय व्यवसाय-संचालन में प्रयोग के लिए किया जाता है, न कि पुनर्विक्रय करके नकद धन प्राप्त करने के लिए। इस प्रकार की सम्पत्तियों का प्रयोग करके ही आय हेतु उत्पादन या वितरण का कार्य किया जाता है। स्थायी सम्पत्तियों में शामिल होने वाली कुछ प्रमुख सम्पत्तियाँ निम्न प्रकार हैं-

- भूमि

- भवन

- यन्त्र

- फर्नीचर एवं फिक्सचर्स।

अमूर्त सम्पत्तियाँ (Intangible Assets)- जैसा कि नाम से ही स्पष्ट हो रहा है कि सम्पत्तियाँ अमूर्त व अदृश्य होती हैं। इनको न देखा जा सकता है और न स्पर्श किया जा सकता है। इस प्रकार की सम्पत्तियों का वास्तविक मूल्य व्यवसाय की लाभार्जन शक्ति पर निर्भर होता है। इस प्रकार सम्पत्तियों के मूल्यांकन के सम्बन्ध में लेखापालक, वकील और प्रबन्धक मतभेद रखते हैं और विश्लेषण के ऊपर एक भारी बोझ पड़ता है। अमूर्त सम्पत्तियों में निम्न को शामिल करते हैं :

- पेटेण्ट्स तथा ट्रेड मार्क्स (Patents and Trade Marks)

- मुद्रण-अधिकार, सूत्र एवं लाइसेंस (Copyright, Formula and License)

- ख्याति (Goodwill)

प्रश्न 54. वित्तीय विवरणों के विश्लेषण के उद्देश्य को बतलायें।

उत्तर: यूँ तो प्रत्येक प्रयोगकर्ता अपने निजी उद्देश्य को ध्यान में रखते हुए वित्तीय विवरणों का विश्लेषण करता है, फिर भी विश्लेषण के कुछ सामान्य उद्देश्य निम्नलिखित हो सकते हैं-

- आय सम्बन्धी विवरणों की सहायता से विभिन्न व्यावसायिक क्रियाओं की क्षमता एवं अर्जन शक्ति की जाँच करना।

- एक व्यावसायिक संस्था के प्रबन्ध द्वारा निजी कार्यक्षमता एवं निष्पादन क्षमता का अनुमान लंगाना।

- स्थिति विवरण की सहायता से व्यवसाय की अल्पकालीन व दीर्घकालीन शोधन-क्षमता का निर्धारण करना।

- ऋण लेने वाली व्यावसायिक संस्था की वित्तीय स्थिति एवं देय क्षमता के विषय में ज्ञान प्राप्त करना।

- व्यवसाय की भावी प्रगति एवं लाभार्जन शक्ति का निर्धारण करना।

- संस्था की भावी सम्भावनाओं का अन्वेषण करना। .

- समकक्ष उद्योग में कार्यरत अन्य इकाइयों के साथ संचालन-क्षमता सम्बन्धी तुलनात्मक अध्ययन करना।

प्रश्न 55. वित्तीय विवरण क्या है ?

उत्तर: वित्तीय विवरण प्रबन्धकीय निष्पादन की अच्छाई या बुराई बताते हैं अथवा प्रबन्ध कीय कुशलता की हीनता या श्रेष्ठता दर्शाते हैं या भावी उन्नति के विषय में संकेत देते हैं या सुदृढ़ वित्तीय स्थिति के प्रतीक हैं या असफलता के सूचक हैं-इन सभी तथ्यों का निर्माण करना प्रयोगकर्ता का कार्य होता है। वित्तीय विवरण संस्था से सम्बन्धित महत्वपूर्ण तथ्यों को अंकात्मक रूप में प्रस्तुत करते हैं। ये अंकात्मक तथ्य मूल होते हैं; अपने आप किसी निष्कर्ष को नहीं बताते हैं। इसके लिए आवश्यक होता है कि रचना की तरह किसी वैज्ञानिक विधि का प्रयोग करके इन अंकात्मक तथ्यों से कहलाया जाए। जब प्रयोगकर्ता ऐसा प्रयास करता है तो उस क्रिया को ‘वित्तीय विवरण का निर्वचन’ कहते हैं।

प्रश्न 56. रोकड़ प्रवाह विवरण क्या है ?

उत्तर: रोकड़ प्रवाह विवरण एक ऐसा विवरण है जो रोकड तथा रोकड तुल्य में हए परिर्वतन को दर्शाता है। यह विवरण निर्धारित अवधि में निम्नलिखित को दर्शाता है-

- परिचालन क्रियाओं से शुद्ध रोकड़ प्रवाह

- निनियोग क्रियाओं से शुद्ध रोकड़ प्रवाह

- वित्त-पूर्ति क्रियाओं से शुद्ध रोकड़ प्रवाह

- रोकड़ प्रवाह एवं रोकड़ में शुद्ध परिवर्तन।

प्रश्न 57. वसूली खाता तथा पूनर्मूल्यांकन खाता में अन्तर बताएँ।

उत्तर: वसूली खाता और पुनर्मूल्यांकन खाता में निम्नलिखित अन्तर है-

वसूली खाता:

- फर्म के विघटन पर सबसे पहला काम फर्म की सम्पतियों का विक्रय तथा वसूली व दायित्वों का भुगतान करना होता है। इस कार्य के लिए फर्म की पुस्तकों में एक वसूली खाता खोला जाता है।

पुनर्मूल्यांकन खाता:

- पुनर्मूल्यांकन खाता एक अवास्तविक खाता है जो सम्पतियों व दायित्वों के मूल्य में हुए परिवर्तन के कारण लाभ-हानि को दिखाता है।

प्रश्न 58. अंशों के अधि-अभिदान क्या है ?

उत्तर: प्रायः अच्छी कम्पनियों में जितने अंश आबंटन के लिए होते हैं उनसे अधिक आवेदन पत्र आ जाते हैं। इस स्थिति को अधि-अभिदान (Over subscription) कहते हैं। ऐसी दशा में कम्पनी को आवश्यकता से अधिक आवेदन राशि प्राप्त हो जाती है।

प्रश्न 59. लाभ प्राप्ति अनुपात तथा त्याग अनुपात में अन्तर बताएँ।

उत्तर: लाभ प्राप्ति अनुपात और त्याग अनुपात में निम्नलिखित अन्तर है-

लाभ-प्राप्ति अनुपात:

- लाभ-प्राप्ति अनुपात में परिवर्तन के परिणाम स्वरूप वर्तमान साझेदारें में से एक अथवा अधिक साझेदार अन्य साक्षेदारों के त्याग के हिस्से का कुछ हिस्सा प्राप्त (gain) कर लेते हैं। लाभ प्राप्ति के ऐसे अनुपात को लाभ-प्राप्ति अनुपात कहा जाता है।

त्याग अनुपात:

- त्याग अनुपात की गणना का उद्देश्य क्षतिपूर्ति की वह राशि ज्ञात करना है जो लाभ-प्राप्ति करने वाला साझेदार अर्थात वह साझेदार जिसके हिस्से में परिवर्तन के फलस्वरूप वृद्धि हो गयी है। त्याग करने वाले साझेदार (अर्थात वह साझेदार जिसके हिस्से में परिवर्तन के फलस्वरूप कमी हो गयी है। को देगा। क्षति की ऐसी राशि ख्याति की आनुपातिक राशि के आधार पर दी जाती है।

प्रश्न 60. अंशों की जब्ती क्या है ?

उत्तर: जब कोई अंशधारी आवंटन या किसी याचना की राशि का भुगतान नहीं करता है तो कम्पनी को ऐसे अंशधारी के अंशों को जब्त करने का अधिकार होता है। अंशों को जब्त करने से पूर्व कम्पनी उस अंशधारी के अंशों को जब्त करने का अधिकार होता है। अंशों को जब्त करने से पूर्व कम्पनी उस अंशधारी को एक नोटिस भेजती है कि वह अपने अंशों पर बकाया राशि एक निश्चित समय के अंदर ब्याज सहित भुगतान कर दें। इस सूचना में यह भी स्पष्ट लिखा होना चाहिए कि निर्धारित तिथि तक भुगतान न करने पर उसके अंशों का हरण (जब्त) कर लिया जाएगा।

‘भुगतान करने के लिए सूचना में जो तिथि निर्धारित की जाए वह अंशधारी को सूचना मिलने के कम-से-कम 14 दिन बाद की होनी चाहिए। यदि नोटिस में निर्धारित तिथि तक भी भुगतान प्राप्त नहीं होता है तो उसके अंशों को जब्त कर लिया जाता है। अंशों को जब्त करते समय कम्पनी को अपने अंतर्नियमों में वर्णित नियम का ठीक-ठाक पालन करना चाहिए।