Bihar Board 12th Accountancy Important Questions Long Answer Type Part 1 in Hindi

Bihar Board 12th Accountancy Important Questions Long Answer Type Part 1 in Hindi

BSEB 12th Accountancy Important Questions Long Answer Type Part 1 in Hindi

प्रश्न 1. प्राप्ति एवं भुगतात. खांतां से आय-व्यय खाता कैसे तैयार किया जाता है ? वर्णन करें।

उत्तर: प्राप्ति एवं भुगतान खाते का आय-व्यय खाते में परिवर्तन करने के लिए निम्नलिखित कार्य-विधि अपनायी जाती है-

- प्राप्ति एवं भुगतान खाने के प्रारम्भिक तथा अंतिम रोकड़ और बैंक. शेष छोड़ दिये जाते हैं।

- सभी पूँजीगत प्राप्ति एवं भुगतान भी नहीं लिए जाते।

- गत वर्ष से सम्बन्धित आय और व्यय तथा आगामी वर्ष से सम्बन्धित आय और व्यय के लिए निम्न समायोजन करना पडता है-

(a) गत् वर्ष अथवा आगामी वर्ष से सम्बंन्धित आय को कुल आय की रकम में घटाकर दिखाना चाहिए।

(b) गत् वर्ष अथवा आगामी वर्ष से सम्बन्धित व्ययों को कुल व्यय की रकम में से घटाकर दिखाना चाहिए। - उपार्जित किन्तु अप्राप्त आय (Income due but not received) को चालू वर्ष की आय में जोड़कर दिखाया जाता है।

- अदत्त व्ययों (Outstanding Expenses) को चालू वर्ष के व्ययों में जोड़कर दिखाया जाना चाहिए।

- मूल्य ह्रास (Depreciation) और संदिग्ध एवं अप्राप्य ऋण (Bad and Doubtful Debts) के लिए उचित ओयोजन करना चाहिए।

इस प्रकार उपरोक्त विधि से तैयार किया गया आय-व्यय खाता चालू वर्ष से संबंधित आयगत प्राप्तियों एवं व्ययों की पूरी-पूरी जानकारी देता है। इस खाते से आय का व्यय पर आधिक्य (Excess of Expenditure over Income) का ज्ञान हो जाता है। आधिक्य (Surplus) को हम स्थिति-विवरण में पूँजी-निधि में जोड़कर दिखाते हैं और जब कमी (Deficiency) होती है तो उसे पूँजी-निधि से घटाकर दिखाया जाता है। दूसरे शब्दों में, आय की अधिकता को पूँजी में जोड़ दिया जाता है और व्यय की अधिकता अथवा आय की कमी को पूँजी में से कम आय दिखाया जाता है।

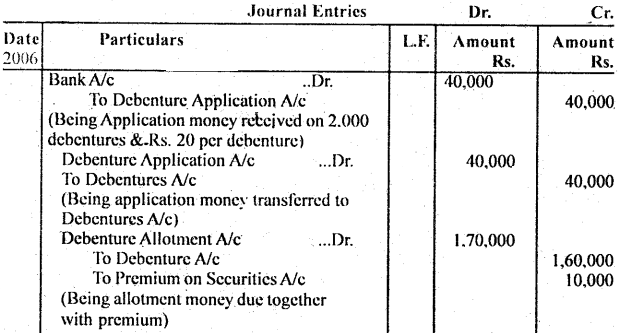

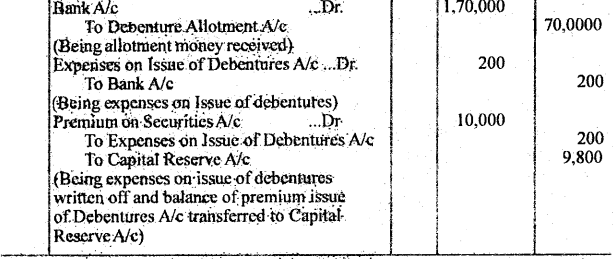

प्रश्न 2. जब अंश प्रीमियम पर निर्गमित किए जाए तो इसके लिए आवश्यक जर्नल की प्रविष्टियाँ कीजिए

उत्तर: जब अंश प्रीमियम पर निर्गमित किए जाए. तो उसके लिए निम्नलिखित जर्नल की प्रविष्टियाँ की जाती हैं-

(A) जब आवदन के साथ प्रीमियम की राशि देय हो-

(i) Bank A/c …Dr.

To Share Application A/c

(for share application money received along with premium)

(ii) Share Application A/c …Dr.

To Share capital A/c

To Securities premium A/C

(For application money transferred.)

(B) (i) जब प्रीमियम आबंटन पर देय हो-

Share Allotment A/c ….Dr.

To Share Capital A/c

To Securities Premium A/c

(For allotment money due together with premium)

(ii) जब आबंटन की राशि प्राप्त हो-

Bank A/c ….Dr.

To Share Allotment A/c

(For allotment money received including premium.)

(C) (i) जब प्रीमियम याचना पर देय हो-

Share Call A/c …Dr.

To Share Capital A/c.

To Securities Premium A/c

(For call money due together with premium.)

(ii) जब याचना की राशि प्राप्त हो-

Bank A/c …Dr.

To Share Call A/c

(For call money received including premium.)

प्रश्न 3. एक अवकाश ग्रहण करने वाले साझेदार को देय राशि की गणना आप किस प्रकार करेंगे?

उत्तर: अवकाश ग्रहण करने वाले साझेदार को देय राशि की गणना निम्न प्रकार किया जा सकता है-

1. सम्पूर्ण मुद्रा रोकड़ में चुकता किया

(i) यदि कोष उपलब्ध हो

Entry :

Retiring Partner’s Capital A/c …Dr.

To Cash A/c

(ii) यदि ऋण लिया गया हो

(a) Bank or Cash A/c …Dr.

To Bank Loan A/C

(b) Retiring partners capital A/C …Dr.

To Banker or Cash A/c

II. पूंजी शेष को साझेदारी के पूंजी खाते में हस्तांतरण कर-

Entry :

Retiring Partners A/c …Dr.

To Retiring Partners Loan A/c

III. आंशिक रोकंड़ एवं आंशिक ऋण में भुगतान

Entry :

Retiring Partners Capital A/c …Dr.

To Cash A/C

To Retiring Partners Loan A/c

IV. अवकाश ग्रहण करने वाले साझेदारों के ऋण का किस्त भुगतान :

Entry:

(a) Interest A/c …Dr.

To retiring Partners Loan A/c

(b) Retiring Partner’s Loan A/c …Dr.

To Cash or Bank A/c

(c) Profit & Loss A/c …Dr.

To Interest A/c

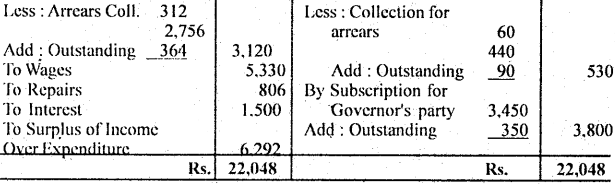

प्रश्न 4. A, B एवं C साझेदार हैं जो लाभों को 3 : 2 : 1 के अनुपात में बाँटते है। उन्होंने D को 1/6 भाग के लिए सम्मिलित किया। वह सहमति हुयी कि C का हिस्सा पूरा नहीं रहेगा। नए अनुपात की गणना कीजिए।

उत्तर: Calculation of New profit ratio

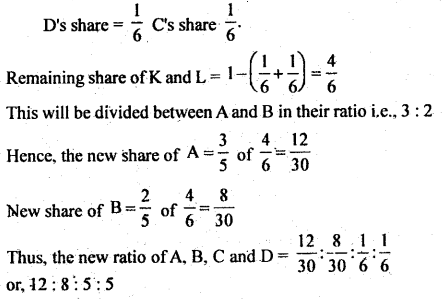

प्रश्न 5. P, Q एवं R साझेदार हैं जो 5 : 4 : 3 के अनुपात में लाभ-हानि विभाजित करते हैं। Q अवकाश ग्रहण करता है और उसके हिस्सा को P और R में बराबर-बराबर बाँट दिया गया। P और R का नया लाभ विभाजन अनुपात ज्ञात कीजिए।

उत्तर: Q’s share will be divided between P and R in the ratio of 1 : 1

प्रश्न 6. साझेदारी के समापन और फर्म के समापन में अंतर बताइए।

उत्तर: फर्म के समापन और साझेदारी के समापन में प्रमुख अन्तर निम्नलिखित हैं-

- अर्थ (Meaning)- साझेदारी के समापन से आशय साझेदारों के मध्य वर्तमान ठहराव में परिवर्तन से है। जबकि फर्म के समापन से आशय फर्म के सभी साझेदारों के मध्य साझेदारी के समापन से है।

- व्यवसाय का चाल रहना (Continuation of the Business)- साझेदारी के समापन की दशा में फर्म का व्यवसाय चालू रहता है जबकि फर्म के समापन की दशा में फर्म का व्यवसायबंद हो जाता है।

- लेखा पस्तकें (Books of Account)- साझेदारी के समापन की दशा में लेखा पुस्तकें बंद करना आवश्यक नहीं है जबकि फर्म के समापन की दशा में लेखा पुस्तकें बंद करनी पड़ती हैं।

- प्रभाव (Effects)- साझेदारी फर्म के समापन पर यह अनिवार्य नहीं कि फर्म का भी समापन हो जाए जबकि फर्म के समापन पर साझेदारी का समापन भी अनिवार्य है।

प्रश्न 7. A, B और C बराबर के साझेदार हैं। 1 अप्रैल, 2015 की उनकी स्थिर पूँजी थी, A रु० 10,000, B रु० 20,000, C रु० 30,000। वर्ष 2015-16 के लिए रु० 12,000 के लाभ को बाँटा गया। आवश्यक जर्नल प्रविष्टि कीजिए, यदि पूँजी पर समान 12% प्रति वर्ष के बदले 10% प्रति वर्ष की दर से क्रेडिट किया गया है।

उत्तर:

प्रश्न 8. किन्हीं तीन कार्यों का उल्लेख करें जिनके लिए प्रतिभूमि प्रीमियम का प्रयोग किया जा सकता है।

उत्तर: भारतीय कम्पनी अधिनियम की धारा 78 के अनुसार प्रतिभूति प्रीमियम का प्रयोग निम्न का योग हो सकता है :

- सदस्यों को बोनस देने के लिए

- कम्पनी के प्रारंभिक कार्यों को अपलिखित करने के लिए

- अंशों या ऋणपत्रों के निर्गमन पर दी गई कटौती को अपलिखित करने के लिए।

प्रश्न 9. अनिल और सुनील क्रमश. 40000 रु. तथा 30000 रु. लगाकर साझेदारी में सम्मिलित हुए और 3:2 के अनुपात में लाभ का बँटवारा करते हैं। सुनील को 4000 रु. वार्षिक वेतन देने की व्यवस्था है। वर्ष के दौरान अनिल ने 3000 रु, तथा सुनील ने 6000 रु. का आहरण किया जिस पर ब्याज क्रमश: 50 रु. तथा 70 रु. है। पूँजी पर 6% वार्षिक व्याज देने की व्यवस्था है। उपर्युक्त समायोजनाओं के पूर्व 10,580 रु. लाभ था। बताइये कि लाभ का बँटवारा कैसे किया जायेगा ?

उत्तर:

प्रश्न 10. एक कम्पनी के संचालकों ने 100 रु. प्रति अंश वाले 5,000 अंशों को जिस पर 80 रु. याचना की गयी थी, जब्त कर लेने का निर्णय किया। इन अंशों का धारक प्रथम याचना पर 30 रु. प्रति और अंतिम याचना पर 20 रु. प्रति अंश का भुगतान नहीं किया। अंशों की जब्ती का रोजनामचा प्रविष्टि कीजिए।

उत्तर:

प्रश्न 11. कोई चार परिस्थितियाँ बताइए जब फर्म का पुनर्गठन हो जाता है।

उत्तर: साझेदारी फर्म का पुनर्गठन की चार परिस्थितियाँ निम्नलिखित हैं-

- वर्तमान साझेदारों के लाभ-विभाजन अनपातों में परिवर्तन- साझेदार के बीच लाभ विभाजन अनुपात के परिवर्तन होने की दशा में पुनर्गठन होता है। उदाहरणार्थ, A और B लाभों को 2 : 1 के अनुपात में बाँटते हुए साझेदार हैं। उन्होंने निर्णय किया कि वे भविष्य में 3 : 1 के अनुपात में लाभ बाँटेंगे। यह फर्म का पुनर्गठन कहलाएगा।

- नये साझेदार का प्रवेश साझेदारी व्यवसाय में अगर कोई अन्य व्यक्ति फर्म में साझेदार के रूप में प्रवेश करना चाहता है तो वैसी दशा में फर्म का पुनर्गठन हो सकता है।

- वर्तमान साझेदार का अवकाश ग्रहण किसी साझेदारी फर्म के अंतर्गत अगर कोई साझेदार अवकाश ग्रहण करता है तो वैसी स्थिति में फर्म का पुनर्गठन हो सकता है।

- साझेदार की मृत्यु- अगर साझेदारी फर्म के किसी साझेदार की मृत्यु हो जाती है तो वैसी स्थिति में साझेदारी फर्म का पुनर्गठन हो सकता है।

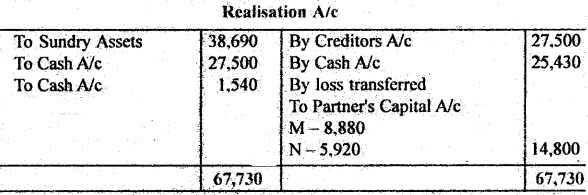

प्रश्न 12. M और N 3 : 2 के अनुपात में लाभों को बाँटते हुए साझेदार थे। विघटन की तिथि को उनकी पूँजी थी। M : 7,650 रु., N : 4,300 रु.। लेनदार 27,500 रु. के थे। रोकड़ का शेष 760 रु. था। सम्पत्तियों से 25,430 रु. वसूल हुए। विघटन के व्यय 1,540 रु. थे। सभी साझेदार शोधक्षम्य थे।

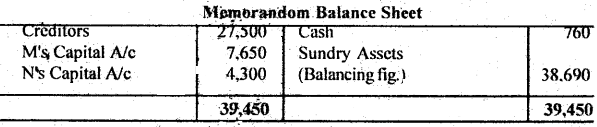

वसूली खाता, पूँजी खाते और रोकड़ खाता बनाते हुए फर्म की पुस्तकों को बन्द कीजिए।

उत्तर:

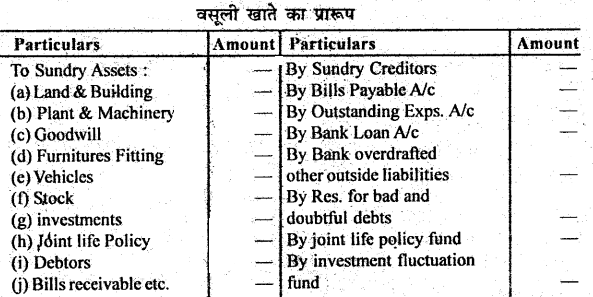

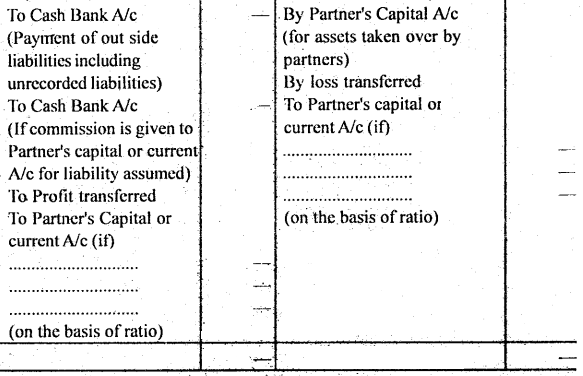

प्रश्न 13. वसूली खाता किसे कहते हैं ? वसूली खाता का प्रारूप बनाइए।

उत्तर: वसूली खाता एक नाममात्र खाता है। इसे विशिष्ट जरूरतों को पूरा करने के लिए तैयार किया जाता है। इसके डेबिट पक्ष में विविध सम्पत्तियों को तथा क्रेडिट पक्ष में विविध बाहरी दायित्वों को दिखाया जाता है। सम्पत्तियों की बिक्री से प्राप्त राशि को इसके क्रेडिट पक्ष में तथा दायित्वों के भुगतान को डेबिट पक्ष में दिखाया जाता है। व्ययों के भुगतान को वसूली खाते के डेबिट पक्ष में दिखाया जाता है।

वसूली खाते के क्रेडिट पक्ष का डेबिट पक्ष पर आधिक्य लाभ को प्रदर्शित करता है और डेबिट पक्ष का क्रेडिट पक्ष पर आधिक्य हानि को दर्शाता है। वसूली खाते पर लाभ या हानि को साझेदारों के पूँजी/चालू खाते में हस्तांतरित कर दिया जाता है।

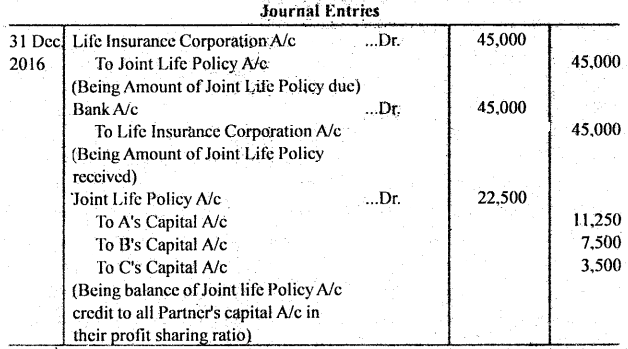

प्रश्न 14. A, B और C क्रमश: 3 : 2 : 1 के अनुपात में लाभों और हानियों को बाँटते हुए साझेदार थे। फर्म ने सभी साझेदारों के जीवन पर अलग-अलग बीमा – A का 20,000 रु., B का 15,000 रु. तथा C का. 10,000 रु. कराया। प्रीमियम को लाभ-हानि खाता से प्रभारित किया गया था। 31 दिसम्बर, 2016 को प्रत्येक बीमा-पत्र का समर्पण मूल्य बीमित राशि का 50% था। आवश्यक रोजनामचा प्रविष्टियाँ दीजिए, यदि A की मृत्यु 31 दिसंबर, 2011 को हो जाती है और B तथा भविष्य में समान हिस्सा लेते हैं।

उत्तर:

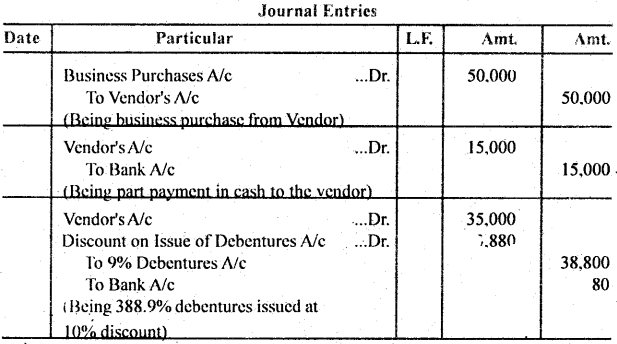

प्रश्न 15. उर्वशी लि० ने एक स्थापित व्यवसाय को 50,000 रुपए में क्रय किया, रु० 15,000 नकद तथा शेष रु० 100 वाले 9% ऋणपत्रों के निर्गमन द्वारा 10% के बट्टे पर देय थे। उर्वशी लि० की पुस्तकों में जर्नल प्रविष्टि कीजिए।

उत्तर:

Working Notes :

388 ऋणपत्रों का मूल्य = 388 × 100 = 38,800 इसमें दिए जाने वाले ऋणपत्र दशमलव में आ रहे हैं। इसलिए इसका भुगतान नकद किया जाएगा।

नोट : चूँकि इस प्रविष्टि में Rs. 10 का अंतर है। इसलिए 10 को बट्टे में समायोजित कर दिया जाएगा।

प्रश्न 16. किसी साझेदार के प्रवेश के समय क्या सम्पत्तियों और दायित्वों का पुनर्मूल्यांकन अवश्य करने की सलाह आप देंगे ? यदि ऐसा तो क्यों ? लेखाबहियों में इसके संव्यवहारों का वर्णन कीजिए।

उत्तर: साझेदारी संगठन में परिवर्तन होने पर जब फर्म में नये ‘साझेदार को सम्मिलित किया. जाता है तब यह आवश्यक हो जाता है कि फर्म की वर्तमान सम्पत्तियाँ और दायित्वों का सही-सही मूल्य बताएँ। सही मूल्य जानने के लिए सम्पत्तियों और दायित्वों का पूनर्मूल्यांकन किया जाता है। साझेदार के प्रवेश के समय इसका पुनर्मूल्यांकन करना न्यायसंगत भी प्रतीत होता है और एक दृष्टि से इससे पुराने साझेदार को भी लाभ होता है। पुनर्मूल्यांकन करने से नये साझेदार को यह संतोष हो जाता है कि जिस व्यापार में वह पूँजी लगा रहा है उस व्यापार की आर्थिक स्थिति वास्तव में मजबूत एवं ठोस है। पुराने साझेदार को यह लाभ होता है कि फर्म की वास्तविक स्थिति ज्ञात हो जाती है और पुनर्मूल्यांकन के फलस्वरूप सम्पत्ति की कीमतें बढ़ जाती हैं तो बढ़ी कीमत से उनकी पूँजी. में वृद्धि हो जाती है।

पुनर्मूल्यांकन का लेखा करने के लिए पुनर्मूल्यांकन खाता खोला जाता है। पुनर्मूल्यांकन के फलस्वरूप जो भी परिणाम प्राप्त होता है। उसे पुराने साझेदारों के खाते में उसके लाभ विभाजन के अनुपात में डेबिट या क्रेडिट कर दिया जाता है। इसे लाभ-हानि समायोजन खाता भी कहते हैं।

पुनर्मूल्यांकन के लेखे

1. सम्पत्ति का मूल्य बढ़ने पर

Assets A/c …Dr.

To revaluation A/c

(Being the increase in prices of Assets)

2. सम्पत्ति का मूल्य घटने पर

Revaluation A/c …Dr.

To Assets A/c

(Being the decrease in Prices of Assets)

3. दायित्व में कमी आने पर

Liabilities A/c …Dr.

To Revaluation A/c

(Being the decrease in liabilities)

4. दायित्व में वृद्धि होने पर

Revaluation A/c …Dr.

To Liabilities A/c

(Being the increase in liabilities)

5. पुनर्मूल्यांकन से लाभ होने पर

Revaluation A/c …Dr.

To old Partner’s Capital A/c

(Being Profit transferred to old partner’s Capital A/c)

6. पुनर्मूल्यांकन से हानि होने पर

Old Partner’s Capital A/c …Dr.

To Revaluation A/c

(Being the loss on revaluation transferred to old Partner’s capital A/c)

7. किसी संचय के बँटवारे पर

Reserve Fund A/c …Dr.

To old Partner’s Capital A/c

(Being reserve fund transferred to old Partner’s Capital A/c).

नोट-(i) 5, 6 तथा 7 क्रमांक में किये गये लेखों में लाभ-हानि का बँटवारा पुराने साझेदारों में पुराने लाभ विभाजन अनुपात में होगा।

(ii) यदि पुनर्मूल्यांकन खाते के क्रेडिट पक्ष का योग डेबिट पक्ष के योग से अधिक हो तो लाभ होता है और कम होने पर हानि होती है। इस लाभ-हानि को पुराने साझेदारों में पुराने लाभ-हानि अनुपात में बाँटा जाता है।

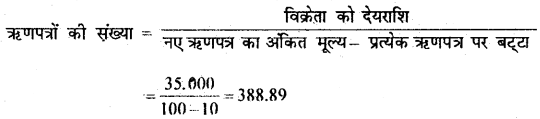

प्रश्न 17. सरिता लिमिटेड ने 100 रु, प्रति अंश वाले 2,000 अंश जनता को निर्गमित किए जो निम्न प्रकार देय थे : 20 रु. आवेदन पर, 40 रु, आबंटन पर और 40 रु. प्रथम और अन्तिम याचना पर। 2,500 अंशों के लिए आवेदन पत्रं आये थे। आवेदन की आधिक्य राशि का प्रयोग आबंटन के लिये किया गया था। सभी देय राशियाँ यथाविधि प्राप्त हो गयी थीं। सरिता लिमिटेड की पुस्तकों में रोजनामचा प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 18. पी० लिमिटेई ने प्रत्येक 10 रु० वाले 980 समता अंशों को जिन्हें 10% बट्टे पर निर्गमित किया गया था, अंतिम याचना के 2 रु० प्रति अंश की दर से भुगतान न होने पर जब्त कर लिया। इन अंशों को 13 रु० प्रति अंश की दर से पूर्ण प्रदत्त रूप में पुनः निर्गमित किया गया। आवश्यक जर्मल प्रविष्टियाँ कीजिए।

उत्तर:

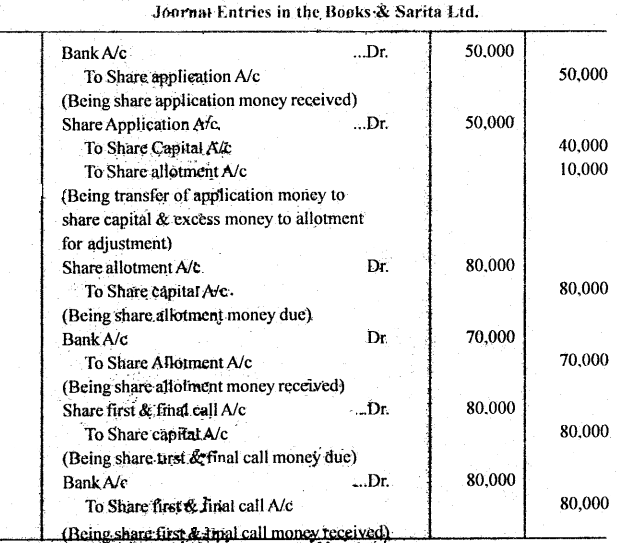

प्रश्न 19. क्यू लिमिटेड ने 10 रू० वाले 200 समता अशों को जो 5 रू० प्रति अंश प्रीमियम पर निर्गमित किया गया था और आबंटन के साथ: देय थ, आबंटन राशि के 8 रु० प्रति अंश (प्रीमियम सहित) की दर से भुगतान न होने पर जब्त कर लिया। आवेदन की राशि 2 रू० प्रति अंश थी। जब्त किए गए अंशों को 20,000 रू० पूर्ण प्रदान रूप में पुनः निर्गमित किया गया। आवश्यक. जर्नल प्रविष्टियाँ कीजिए।

उत्तर:

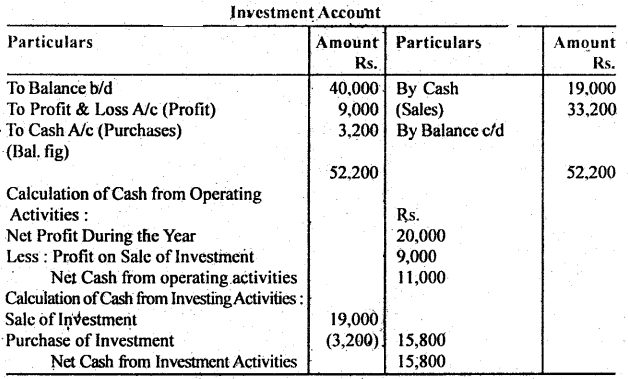

प्रश्न 20. अमित लि. के निम्नलिखित शेष थे :

वर्ष के दौरान कम्पनी 25% विनियोग 9,000 रु० के लाभ पर बेचे थे। यदि कम्पनी ने वर्ष में 20,000 रु० का लाभ अर्जित किया है तो संचालन क्रियाओं और निवेश क्रियाओं से रोकड़ प्रवाह की गणना कीजिए।

उत्तर:

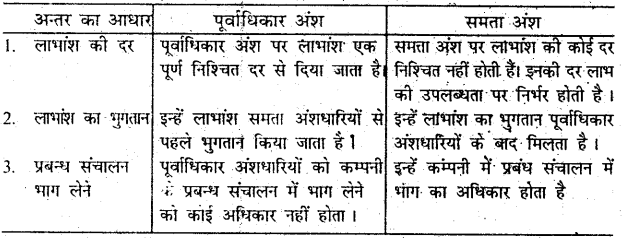

प्रश्न 21. समता अंश तथा पूर्वाधिकार अंश में अन्तर बताइए।

उत्तर: समता अंश तथा पूर्वाधिकार अंश में निम्नलिखित अन्तर है-

प्रश्न 22. डालमिया सीमेण्ट कंपनी लिमिटेड ने 100 रु० वाले 2,000 ऋण-पत्र 105 रु० पर निर्गमित किए जिन पर 20 रु० आवेदन पर तथा 85 रु० आवेदन पर देय थे। रोजनामचा प्रविष्टियाँ कीजिए तथा कम्पनी का चिट्ठा यह मानते हुए बनाइए कि ऋण-पत्रों के निर्गमन पर 200 रु० व्यय हुए।

उत्तर:

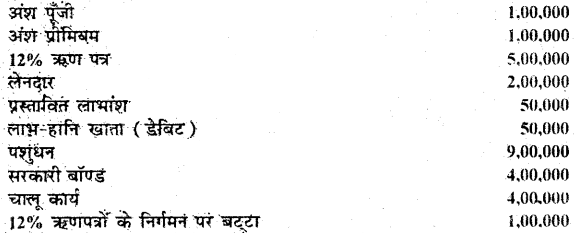

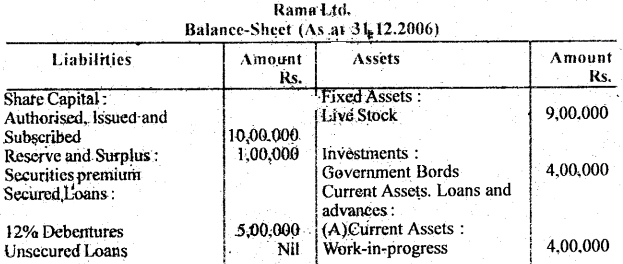

प्रश्न 23. को रामा लि० की पुस्तकों ने निम्नलिखित शेष निकाले गए हैं।

कपनी अधिनियम 1956 की अनुसूची VI, खण्ड 1 के अनुसार, कंपनी का तुलन-पत्र (चिट्ठा) तैयार कीजिए।

उत्तर:

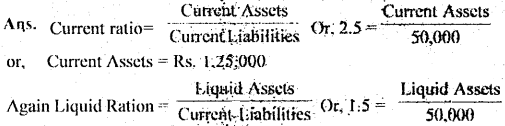

प्रश्न 24. दत्त : चलू अनुपात – 2 : 5 : 1, तरलता अनुपात – 1 : 5 : 1, चालू दायित्व – 50,000 रू फिर ज्ञात करें – 1. चालू सम्पत्तियाँ 2. तरल सम्पत्तियाँ 3. स्कन्ध

उत्तर:

or, Liquid Assets = Rs. 50,000 × 1.5 = 75,000

Again (Stock) Inventory = Current Assets Liquid assets=Rs. 1,25,000 – 75,000

= Rs. 50,000

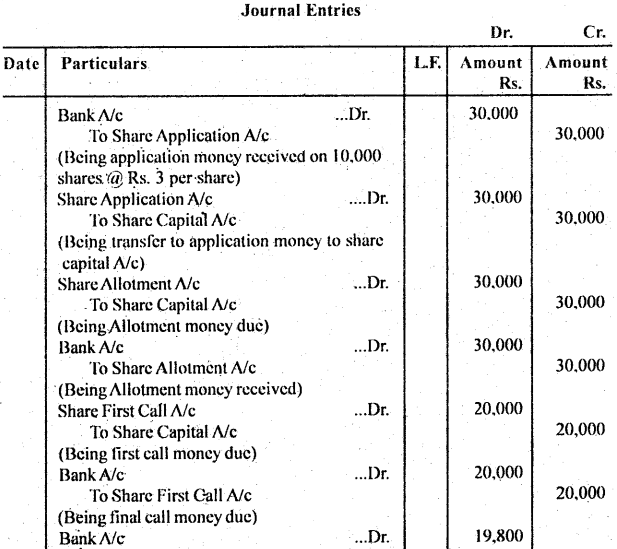

प्रश्न 25. एक्सल लिमिटेड ने जनता के अभिदान हेतु 10 रु० वाले 10,000 समता अंश 1 रु० प्रति अंश के बट्टे पर निर्गमित किये जिन पर 2 रु० प्रति अंश आवेदन पर, 4 रु० प्रति अंश आबंटन पर तथा बाकी याचना पर देय है। सभी अंशों की बिक्री हो गयी तथा 500 अंशों के संबंध में अन्तिम याचना को छोड़कर सभी किस्तों पर देय राशि का भुगतान मिल गया। लेन-देनों का जर्नल कीजिए।

उत्तर:

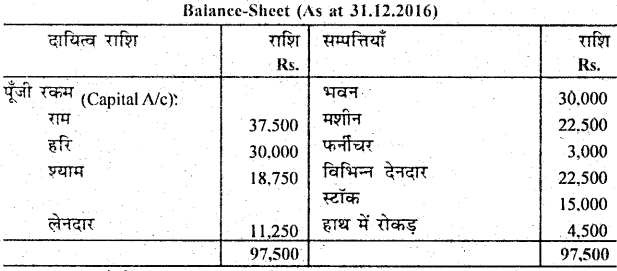

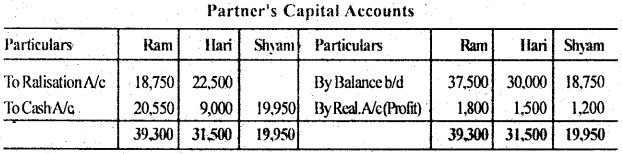

प्रश्न 26. राम, हरि एवं श्याम एक फर्म में साझेदार हैं तो 6 : 5 : 4 का अनुपात में लाभोलाभ को बाँटते हैं। अप्रैल, 2016 को उन्होंने फर्म को विघटित करने का निर्णय लिया। उक्त तिथि को उनका चिट्ठा निम्न था :

सम्पत्तियाँ से निम्नवत् वसूली हुई : भवन 11,750 रु., विविध देनदार 20,625 रु.। राम ने मशीन को 18,750 रु. में ले लिया तथा हरि ने स्टॉक को 22,500 रु. में खरीद लिया। 375 रु. वसूली कर खर्च किये गये।

वसूली खाता, रोकड़ खाता तथा साझेदारों के पूंजी खाते बनाइए।

उत्तर:

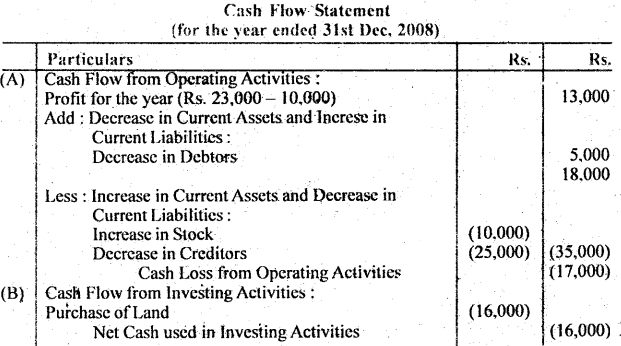

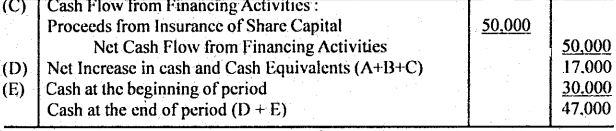

प्रश्न 27. रोकड़ प्रवाह विवरण क्या है? इसके किसी चार उद्देश्यों को स्पष्ट करें।

उत्तर: रोकड प्रवाह विवरण का अर्थ-सेकड़ प्रवाह विवरण एक विशेष अवधि के दौरान रोकड़ के स्रोतों एवं रोकड़ के प्रयोगों का सारांश है। यह दो तिथियों के मध्य व्यवसाय के रोकड़ शेष में हुए परिवर्तनों के कारणों की व्याख्या करता है। अत: रोकड़ प्रवाह विवरण एक विशेष अवधि के दौरान रोकड़ की प्रतियों तथा भुगतानों का विवरण है। रोकड़ प्रवाह विवरण में केवल उन्हीं मदों को शामिल किया जाता है जो रोकड़ को प्रभावित करती है, अतः इसे वित्तीय स्थिति . में हुए परिवर्तनों का विवरण रोकड़ आधार भी कहा जाता है।

रोकड़ प्रवाह विवरण के उद्देश्य-

- कोष प्रवाह विवरण बनाने का मूल उद्देश्य रोकड़ के स्रोतों तथा प्रयोगों की जानकारी प्राप्त करना।

- दो चिट्ठों की तिथियों के बीच रोकड़ एवं रोकड़ समतुल्यों में हुए परिवर्तन को ज्ञात करना।

- विभिन्न निवेश सम्बन्धी पस्यिोजनाओं में सेकड़ की आवश्यकताओं का निर्धारण करना।

- कम्पनी की वित्तीय स्थिति के कुशल प्रबन्धन में सहायता प्रदान करना।

प्रश्न 28. वर्षों के लिए राहुल एण्ड कंपनी के चिट्टे निम्नलिखित हैं, रोकड़ प्रवाह विवरण तैयार कीजिए:

उत्तर:

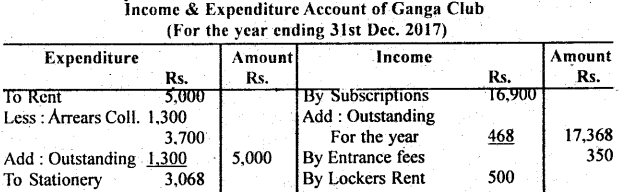

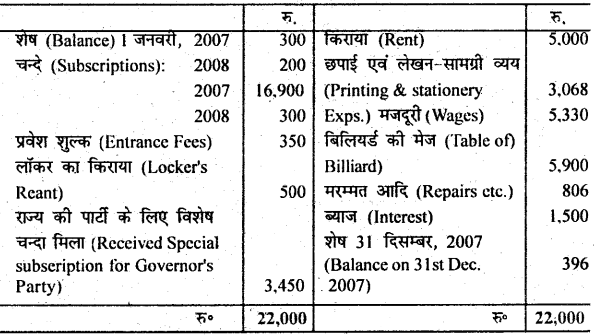

प्रश्न 29. 31 दिसम्बर, 2016 को समाप्त होने वाले वर्ष के लिए गंगा क्लब का आगम-शोधन खाता निम्न है :

लॉकर का किराया 60 रु० 2016 के लिए है तथा 10 रु० अभी भी शेष हैं। किराये में 1,300 रु० 2016 में हैं तथा 1,300 रु० अभी भी शेष हैं; छपाई एवं लेखन-सामग्री का व्यय 312 रु० 2016 के लिए है तथा 364 रु० अभी बाकी हैं। 2017 के लिए अदत्त चन्दे 468 रु० राज्यपाल की पार्टी के विशेष चन्दे का 350 रु० मिलना शेष है। उपर्युक्त सूचना से आय-व्यय खाता बनाइए।

(Locker’s Rent includes Rs. 60 for 2016 and Rs. 90 all still due. Rent includes Rs. 1,300 for 2016 and Rs. 1,300 are still outstanding printing and stationery includes Rs. 312 for 2016 while Rs. 364 are still outstanding. Outstanding subscription for 2017 Rs. 468; Rs. 350 are still due and receivable for Governor’s special party, Prepare income and Expenditure Account with the help of above information).

उत्तर: